Η χημική βιομηχανία αποτελεί στρατηγικό πυλώνα της ευρωπαϊκής και της ελληνικής μεταποίησης. Ο ελληνικός κλάδος παρουσιάζει έντονο εξαγωγικό προσανατολισμό και ανθεκτικότητα σε σύγκριση με άλλες ευρωπαϊκές χώρες, εν μέσω της ταραχώδους γεωπολιτικής συγκυρίας. Η ενεργοβόρος φύση του και το γεγονός ότι είναι ένας κλάδος έντασης κεφαλαίου, τον καθιστά ευάλωτο στις διακυμάνσεις των τιμών ενέργειας, ενώ σε επίπεδο ΕΕ27 ο εντεινόμενος ανταγωνισμός, κυρίως από την Κίνα, θέτει προκλήσεις ανταγωνιστικότητας. Ταυτόχρονα, ο κλάδος της χημικής βιομηχανίας οδεύει προς τη «διττή μετάβαση», δηλαδή προς την ενσωμάτωση των αρχών βιωσιμότητας και του ψηφιακού μετασχηματισμού, υπό ένα αυστηρό, ωστόσο, κανονιστικό πλαίσιο που συνεπάγεται αυξανόμενο κόστος συμμόρφωσης.

Επισκόπηση του Κλάδου

Η χημική βιομηχανία αποτελεί ακρογωνιαίο λίθο της οικονομίας και θεμελιώδη κλάδο της μεταποίησης, αφού είναι άρρηκτα συνδεδεμένη με το ευρύτερο πλαίσιο της βιομηχανικής παραγωγής. Παρέχει βασικές εισροές σε ένα ευρύ φάσμα downstream κλάδων, συμπεριλαμβανομένης της φαρμακευτικής βιομηχανίας, της γεωργίας, των κατασκευών, των ηλεκτρονικών, και της αυτοκινητοβιομηχανίας, ενώ προμηθεύει προϊόντα απευθείας σε τελικούς χρήστες. Ο κλάδος παρουσιάζει ευαισθησία στις διακυμάνσεις των τιμών ενέργειας, ενώ η ζήτηση για χημικά προϊόντα διαμορφώνεται, κυρίως, από τις μακροοικονομικές συνθήκες και το κόστος εισροών που καθορίζεται από τη διαθεσιμότητα και τις τιμές των πρώτων υλών.

Σε ευρωπαϊκό επίπεδο, τα χημικά διατηρούν τη θέση τους ως σημαντικός βιομηχανικός πυλώνας, με περισσότερες από 31.400 επιχειρήσεις και με άμεση απασχόληση που υπερβαίνει τα 1,2 εκατομμύρια εργαζόμενους. Ο κλάδος κατατάσσεται τρίτος μεταξύ των μεταποιητικών κλάδων σε όρους επενδύσεων, ενώ το μερίδιό του στη συνολική μεταποιητική ακαθάριστη προστιθέμενη αξία (ΑΠΑ) έφθασε το 5,9% το 2023.

Η ελληνική χημική βιομηχανία περιλαμβάνει περισσότερες από 1.000 επιχειρήσεις, αντιπροσωπεύοντας σχεδόν το 2% των μεταποιητικών επιχειρήσεων (2024). Η πλειονότητά τους κατατάσσεται ως μικρές και μεσαίες επιχειρήσεις, με το 0,8% των επιχειρήσεων να απασχολεί περισσότερα από 250 άτομα. Η ΑΠΑ του κλάδου αντιστοιχεί στο 4,5% της μεταποιητικής ΑΠΑ στην Ελλάδα (2023), ενώ η παραγωγή του αντιπροσωπεύει το 3,8% της συνολικής αξίας μεταποιητικής παραγωγής, αναδεικνύοντας τη σημασία του κλάδου για την οικονομία. Η απασχόληση αγγίζει τα 13.500 άτομα (2024), αντιστοιχώντας στο 3,4% του μεταποιητικού εργατικού δυναμικού. Συνολικά, κάθε θέση εργασίας στην παραγωγή και διανομή χημικών προϊόντων συνδέεται με 5,7 θέσεις εργασίας στην οικονομία.

Η ευρωπαϊκή χημική βιομηχανία

Η ευρωπαϊκή χημική βιομηχανία παραμένει βασικός πυλώνας εντός μιας παγκόσμιας αγοράς χημικών που επεκτείνεται ραγδαία και σε όρους πωλήσεων είναι πλέον 3,6 φορές μεγαλύτερη απ' ό,τι ήταν πριν από 20 χρόνια. Συγκεκριμένα, το μερίδιο της ΕΕ27 στο σύνολο των παγκόσμιων πωλήσεων μειώθηκε από 27,4% το 2004 σε 12,6% το 2024, γεγονός που υποδηλώνει ότι, παρότι οι ευρωπαϊκές εταιρείες παράγουν αγαθά υψηλής ποιότητας και αξίας, δραστηριοποιούνται σε μια πολύ πιο ανταγωνιστική διεθνή αγορά. Παράλληλα, η Κίνα έχει κυριαρχήσει στην παγκόσμια αγορά χημικών, με μερίδιο πωλήσεων 46%, καθιστώντας την ηγέτιδα δύναμη.

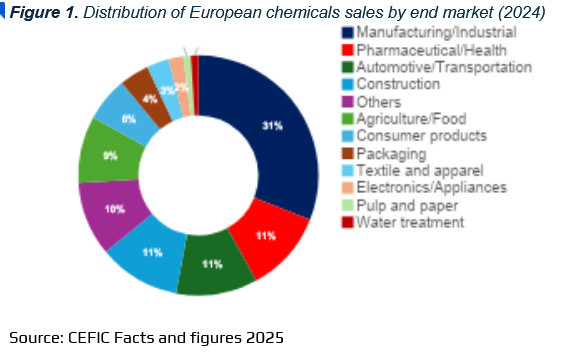

Το μεγαλύτερο μέρος των πωλήσεων της ΕΕ27 (31%) κατευθύνεται στη μεταποίηση, ακολουθούμενο από υψηλά μερίδια στον κλάδο της υγείας, την αυτοκινητοβιομηχανία και τις κατασκευές. Μεταξύ των χωρών της ΕΕ27, η Γερμανία ηγείται της χημικής βιομηχανίας (32% πωλήσεων και 33% ΑΠΑ). Συνολικά, η Γερμανία, η Γαλλία, η Ιταλία και η Ολλανδία αντιπροσωπεύουν τα 2/3 των συνολικών πωλήσεων. Επιπλέον, ενώ η ευρωπαϊκή χημική βιομηχανία είναι ο τρίτος μεγαλύτερος επενδυτής σε Έρευνα και Καινοτομία (Ε&Κ) παγκοσμίως, το μερίδιό της στις παγκόσμιες δαπάνες Ε&Κ έχει μειωθεί σημαντικά (18% το 2024, από 28% το 2009).

Η χημική βιομηχανία στην Ελλάδα

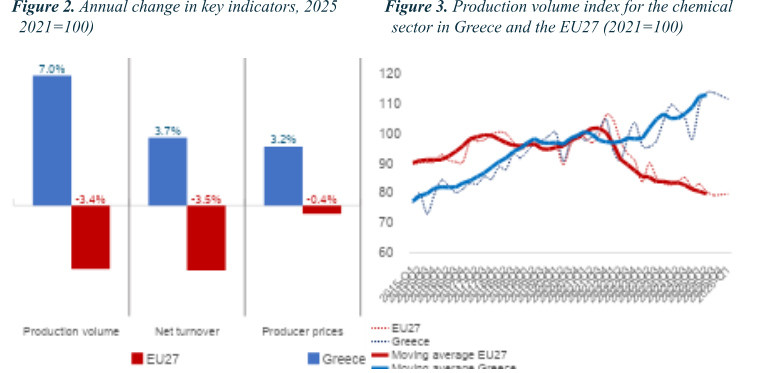

Από το 2021, οι πωλήσεις χημικών προϊόντων στην Ελλάδα ακολουθούν ανοδική πορεία. Σύμφωνα με τα στοιχεία του Ευρωπαϊκού Συνδέσμου Χημικών Βιομηχανιών (CEFIC), οι πωλήσεις χημικών προϊόντων στην Ελλάδα έφθασαν σχεδόν τα €4,2 δισ. το 2024. Η θετική αυτή τάση επιβεβαιώνεται από τον δείκτη καθαρού κύκλου εργασιών, ο οποίος αυξήθηκε κατά 3,7% το 2025 και κατά 69% σωρευτικά από το 2015. Επιπλέον, ο δείκτης τιμών παραγωγού του κλάδου ακολούθησε, επίσης, ανοδική πορεία, αυξανόμενος κατά 3,2% το 2025, σε αντίθεση με μια ήπια πτώση στην ΕΕ27.

Όσον αφορά την παραγωγή, τα πρόσφατα στοιχεία του δείκτη παραγωγής όγκου χημικών προϊόντων υποδηλώνουν, επίσης, αξιοσημείωτη ανθεκτικότητα στην Ελλάδα. Η παραγωγή αυξήθηκε κατά σχεδόν 7% σε ετήσια βάση το 2025, με σημαντική σωρευτική άνοδο κατά 45% σε σύγκριση με το 2015. Αντίθετα, στην ΕΕ27, ο δείκτης βιομηχανικής παραγωγής μειώθηκε κατά 3,4% το 2025 και κατά 10% σε σχέση με το 2015. Τα τελευταία διαθέσιμα στοιχεία (τετράμηνο Ιανουαρίου-Απριλίου 2026 έναντι αντίστοιχου τετραμήνου 2025) επιβεβαιώνουν περαιτέρω αυτή την απόκλιση, με αύξηση του ελληνικού δείκτη και μικρή μείωση του αντίστοιχου στην ΕΕ27.

Η ελληνική χημική βιομηχανία χαρακτηρίζεται επίσης για την υψηλή παραγωγικότητα εργασίας. Σύμφωνα με το ΙΟΒΕ (2026), η παραγωγικότητα στον κλάδο έφθασε τις €107,3 χιλιάδες ανά εργαζόμενο το 2024, αντιστοιχώντας σε 2,7 φορές του εθνικού μέσου όρου. Επιπλέον, αυτή η ισχυρή επίδοση παραγωγικότητας ενισχύεται και από τη θέση του κλάδου εντός της ευρωπαϊκής αγοράς. Η δραστηριοποίηση εντός της ΕΕ επιτρέπει στις ελληνικές εταιρείες να αξιοποιήσουν το ευρωπαϊκό «brand», ευρέως αναγνωρισμένο ως σύμβολο ποιότητας και ασφάλειας, παρέχοντάς τους σημαντικό ανταγωνιστικό πλεονέκτημα στις παγκόσμιες αγορές.

Στην Ελλάδα, ο Δείκτης Επιχειρηματικών Προσδοκιών (ΔΕΠ) της χημικής βιομηχανίας παραμένει ευμετάβλητος, αλλά από τον Σεπτέμβριο του 2025 έχει ανακάμψει σταδιακά, αντικατοπτρίζοντας τη βελτίωση στις εγχώριες συνθήκες του κλάδου. Μετά από μια πτώση τον Μάρτιο και τον Απρίλιο, λόγω της κλιμάκωσης των γεωπολιτικών εντάσεων και της επίδρασης της σύγκρουσης στο Ιράν που ενέτεινε την αβεβαιότητα στην ευρύτερη περιοχή, τον Μάιο και τον Ιούνιο, ο ΔΕΠ της ελληνικής χημικής βιομηχανίας αυξήθηκε σημαντικά, επιστρέφοντας σε θετικές τιμές. Σε επίπεδο ΕΕ27, ο αντίστοιχος δείκτης παρουσίασε βελτίωση τον Απρίλιο σε σύγκριση με τους πρώτους μήνες του 2026 και σταθεροποιήθηκε τον Μάιο και τον Ιούνιο, παραμένοντας ωστόσο σε αρνητικό έδαφος.

Οι υποκλάδοι της χημικής βιομηχανίας

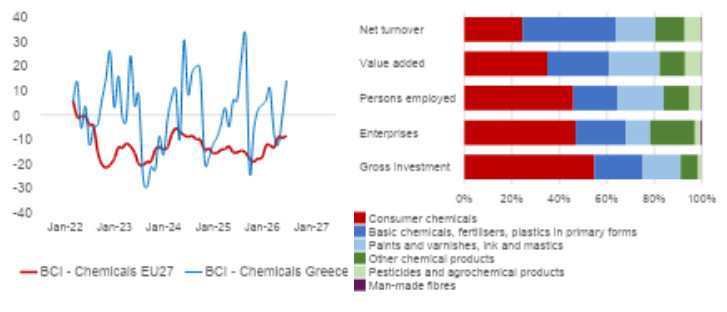

Η χημική βιομηχανία είναι ανομοιογενής και διαφοροποιημένη ως προς τους υποκλάδους, τα προϊόντα παραγωγής, και τα οικονομικά μεγέθη. Τα καταναλωτικά χημικά περιλαμβάνουν την παραγωγή σαπουνιών και απορρυπαντικών, προϊόντων καθαρισμού και στίλβωσης, καθώς και αρωμάτων και καλλυντικών, και αποτελούν τον μεγαλύτερο υποκλάδο σε όρους προστιθέμενης αξίας (35% το 2023), απασχόλησης (46% το 2024), αριθμού επιχειρήσεων (47% το 2024) και ακαθάριστων επενδύσεων (55% το 2023).

Τα βασικά χημικά, λιπάσματα, πλαστικά και συνθετικές ύλες σε πρωτογενείς μορφές αποτελούν έναν επίσης σημαντικό υποκλάδο της ελληνικής χημικής βιομηχανίας, αντιπροσωπεύοντας το 40% του συνολικού κύκλου εργασιών, το 26% της ΑΠΑ, και το 1/5 των επιχειρήσεων, της απασχόλησης και των ακαθάριστων επενδύσεων. Τα βασικά χημικά παραμένουν καίριος πυλώνας του χημικού κλάδου, παρουσιάζοντας αύξηση στην αξία παραγωγής, τις επενδύσεις και τον κύκλο εργασιών.

Τα χρώματα, βερνίκια, και μελάνια συνεισφέρουν επίσης σημαντικά, αντιστοιχώντας στο 20% της απασχόλησης, στο 21% της ΑΠΑ και στο 16% του κύκλου εργασιών. Ο συγκεκριμένος υποκλάδος επέδειξε αξιοσημείωτη ανθεκτικότητα μετά τη συρρίκνωσή του κατά τη διάρκεια της ελληνικής χρηματοπιστωτικής κρίσης του 2009, καταγράφοντας ισχυρή άνοδο στην αξία παραγωγής, τον κύκλο εργασιών και τις επενδύσεις, καθώς μετά την κρίση ανέκαμψαν η κατασκευαστική δραστηριότητα και οι αγορές ακινήτων.

Τα λοιπά χημικά προϊόντα, καθώς και τα παρασιτοκτόνα και αγροχημικά είναι σημαντικοί υποκλάδοι, αλλά κατέχουν μικρότερα μερίδια στη χημική βιομηχανία. Ο συγκεκριμένος υποκλάδος παρουσίασε μείωση του όγκου παραγωγής μετά το 2020, εξέλιξη η οποία μπορεί να αντικατοπτρίζει έναν συνδυασμό παραγόντων, όπως οι ρυθμιστικοί περιορισμοί, οι αυστηρότεροι περιβαλλοντικοί κανονισμοί και η σταδιακή στροφή προς πιο βιώσιμες γεωργικές πρακτικές. Τέλος, ο υποκλάδος των συνθετικών ινών αποτελεί ένα πολύ μικρό υποκλάδο της ελληνικής χημικής βιομηχανίας.

Οι επιπτώσεις από τους γεωπολιτικούς κινδύνους

Το σημερινό γεωπολιτικό τοπίο και η σύγκρουση Ιράν-Ισραήλ-ΗΠΑ έχει αυξήσει την αστάθεια στις παγκόσμιες αγορές ενέργειας και πετροχημικών, επηρεάζοντας τη ζήτηση και την προσφορά. Η περιοχή αποτελεί σημαντικό προμηθευτή αργού πετρελαίου, φυσικού αερίου, υγροποιημένου φυσικού αερίου (LNG) και βασικών χημικών πρώτων υλών. Κατά συνέπεια, ακόμη και βραχυπρόθεσμες διαταραχές στην παραγωγή ή τη μεταφορά μπορούν να επηρεάσουν τις συνθήκες εφοδιασμού σε παγκόσμιο επίπεδο.

Για τη χημική βιομηχανία, ο γεωπολιτικός κίνδυνος που απορρέει από τον πόλεμο ενισχύει μια συστημική κρίση, ενώ οι επιπτώσεις του εκτείνονται στην ενέργεια, τις πρώτες ύλες, τη διακύμανση των τιμών, την επιχειρησιακή ανθεκτικότητα και τις καθυστερήσεις στην αλυσίδα εφοδιασμού. Βασικά χημικά προϊόντα, όπως τα πετροχημικά και τα λιπάσματα, είναι ιδιαίτερα ευάλωτα ως προς τη διαθεσιμότητα και την τιμολόγηση, καθώς το υψηλότερο κόστος ενέργειας και πρώτων υλών ωθεί ανοδικά το κόστος παραγωγής τους.

Ωστόσο, η διάρκεια και η ακριβής επίδραση της σύγκρουσης στη χημική βιομηχανία παραμένουν αβέβαιες, με συνέπειες που μπορεί να εκτείνονται στους παραγωγούς, αλλά και τους downstream κλάδους. Παρόλα αυτά, οι επιχειρήσεις με διαφοροποιημένες αλυσίδες εφοδιασμού, αποτελεσματικά πλαίσια διαχείρισης κινδύνων και στρατηγική προμηθειών, είναι καλύτερα προετοιμασμένες απέναντι στην αβεβαιότητα.

Διεθνές εμπόριο χημικών προϊόντων

Η ευρωπαϊκή χημική βιομηχανία είναι παγκόσμιος ηγέτης στις εξαγωγές, συμβάλλοντας ουσιαστικά στο εμπορικό ισοζύγιο της ΕΕ27. Το 2025, το εμπορικό πλεόνασμα της ευρωπαϊκής χημικής βιομηχανίας ανήλθε σε €37 δισ. από €47,4 δισ. το 2024, κυρίως λόγω συρρίκνωσης των εξαγωγών κατά 5%, που αντισταθμίστηκε εν μέρει, από μείωση 1% στις εισαγωγές. Οι ΗΠΑ αποτελούν τον κύριο προορισμό εξαγωγών, ακολουθούμενες από το Ηνωμένο Βασίλειο, ενώ η Κίνα είναι η κύρια πηγή εισαγωγών χημικών για την ΕΕ27.

Στην Ελλάδα, η αξία των εξαγωγών της χημικής βιομηχανίας αυξήθηκε κατά 7,2% το 2025, φθάνοντας τα €2,8 δισ., σημειώνοντας σημαντική άνοδο (+115%) σε σύγκριση με το 2015 και αντιπροσωπεύοντας σχεδόν το 6% των συνολικών εξαγωγών. Οι εισαγωγές χημικών προϊόντων μειώθηκαν οριακά το 2025, έχουν όμως αυξηθεί από το 2015. Το πρώτο τετράμηνο του 2026 (Ιαν.–Απρ.), οι ελληνικές εξαγωγές χημικών ενισχύθηκαν τόσο έναντι του προηγούμενου τετραμήνου (5%) όσο και έναντι της αντίστοιχης περσινής περιόδου (1%), ενώ οι εισαγωγές υποχώρησαν, περιορίζοντας το εμπορικό έλλειμμα κατά 13% σε ετήσια βάση.

Η ΕΕ27 αποτελεί τον κύριο εμπορικό εταίρο της Ελλάδας, αντιπροσωπεύοντας το 66% των συνολικών εξαγωγών χημικών και το 75% των εισαγωγών. Οι 10 κορυφαίοι προορισμοί εξαγωγών το 2025 ήταν η Βουλγαρία (10%), η Κύπρος (9%), η Ρουμανία (8%), η Ιταλία (7,5%), η Γαλλία (7,5%), η Τουρκία (4,5%), η Γερμανία (4,5%), η Ισπανία (3,5%), η Πολωνία (3,5%) και η Αλβανία (3,5%). Ως εκ τούτου, η ελληνική χημική βιομηχανία εμφανίζει χαμηλότερη άμεση έκθεση σε σχέση με την ΕΕ27 στους αμερικανικούς εμπορικούς δασμούς, καθώς οι εξαγωγές προς τις ΗΠΑ αντιπροσωπεύουν ένα μικρό μερίδιο των συνολικών της εξαγωγών (2,5%). Επιπλέον, η άμεση επίπτωση από το κινεζικό dumping φθηνότερων χημικών προϊόντων είναι επίσης μικρότερη συγκριτικά με την ΕΕ27, καθώς το μερίδιο εισαγωγών από την Κίνα ανέρχεται στο 3,7%.

Ο κυρίαρχος εγχώριος εξαγωγικός υποκλάδος είναι τα βασικά χημικά, τα λιπάσματα και τα πλαστικά σε πρωτογενείς μορφές, αποτελώντας το 43% των συνολικών εξαγωγών της χημικής βιομηχανίας. Τα καταναλωτικά χημικά αντιπροσωπεύουν επίσης σημαντικό μερίδιο (28%), με τα αρώματα και τα καλλυντικά να αντιστοιχούν στο 18% των συνολικών εξαγωγών.

Η ελληνική χημική βιομηχανία χαρακτηρίζεται από έντονο εξαγωγικό προσανατολισμό, χαρακτηριστικό το οποίο βοήθησε τον κλάδο να παραμείνει ανθεκτικός σε περιόδους οικονομικής ύφεσης. Κατά τη διάρκεια της χρηματοπιστωτικής κρίσης 2009–2019, οι ελληνικές χημικές βιομηχανίες κατάφεραν να στραφούν περισσότερο στις ξένες αγορές για να αντισταθμίσουν τη χαμηλότερη εγχώρια ζήτηση. Κατά συνέπεια, ο λόγος εξαγωγών προς πωλήσεις ακολούθησε σταθερά ανοδική πορεία, αυξανόμενος από 42% το 2009 σε 68% το 2019. Η τάση αυτή συνεχίστηκε, φθάνοντας στο 74% το 2025, αντικατοπτρίζοντας την συνεχή διεθνοποίηση του εγχώριου κλάδου.

Παρά την άνοδο των εξαγωγών, ο κλάδος συνεχίζει να αντιμετωπίζει εμπορικό έλλειμμα, αντανακλώντας την εξάρτησή του από εισαγόμενες πρώτες ύλες, γεγονός το οποίο αυξάνει το κόστος παραγωγής, καθιστώντας τον κλάδο πιο ευάλωτο σε διαταραχές της αλυσίδας εφοδιασμού. Η συνέργεια με εγχώριους upstream κλάδους και η ανάπτυξη πιο ολοκληρωμένων εγχώριων αλυσίδων αξίας, θα μπορούσε να τροφοδοτήσει την ελληνική χημική βιομηχανία με εγχωρίως παραγόμενες πρώτες ύλες, μειώνοντας ως έναν βαθμό την εξάρτηση από τις εισαγωγές και ενισχύοντας την ανταγωνιστικότητα του κλάδου.

Συγκριτικά πλεονεκτήματα και ευκαιρίες

Συμπερασματικά, η ελληνική χημική βιομηχανία παρουσιάζει συγκριτικά πλεονεκτήματα και ανθεκτικότητα, βασιζόμενη στην υψηλή παραγωγικότητα εργασίας, τον ισχυρό εξαγωγικό προσανατολισμό, αλλά και τον υψηλό βαθμό προσαρμοστικότητας. Σε σύγκριση με τον μέσο όρο της εγχώριας μεταποίησης, όπου οι πολύ μικρές επιχειρήσεις (έως 9 άτομα) αντιπροσωπεύουν το 89% του κλάδου, η χημική βιομηχανία χαρακτηρίζεται από χαμηλότερο μερίδιο πολύ μικρών επιχειρήσεων (82%) και υψηλότερη συγκέντρωση μικρών, μεσαίων και μεγάλων επιχειρήσεων (18% το 2024). Αυτή η δομική σύνθεση υποστηρίζει τον εξαγωγικό προσανατολισμό του κλάδου και ενισχύει την ανταγωνιστική του θέση σε ένα εξαιρετικά παγκοσμιοποιημένο περιβάλλον.

Ο κλάδος επωφελείται, επίσης, από τη γεωστρατηγική θέση της Ελλάδας στο νοτιοανατολικό σύνορο της Ευρώπης, σε εγγύτητα με τις ταχέως αναπτυσσόμενες αναδυόμενες αγορές. Η στρατηγική θέση της χώρας στο σταυροδρόμι Ευρώπης, Ασίας και Αφρικής προσφέρει πλεονεκτήματα ως προς τη μείωση του χρόνου μεταφοράς και του κόστους εφοδιαστικής αλυσίδας για πρώτες ύλες και τελικά προϊόντα. Ειδικότερα, οι υποδομές διύλισης πετρελαίου, φυσικού αερίου, αλλά και τα λιμάνια της χώρας μπορούν να στηρίξουν την παραγωγική αλυσίδας αξίας της εγχώριας χημικής βιομηχανίας.

Οι επενδύσεις σε εξοπλισμό, νέες τεχνολογίες και ψηφιακό μετασχηματισμό έχουν επιτρέψει την ανάπτυξη διαφοροποιημένων προϊόντων υψηλής προστιθέμενης αξίας, τα οποία διαδραματίζουν κρίσιμο ρόλο στην υποστήριξη βασικών downstream κλάδων, όπως οι κατασκευές, η φαρμακευτική βιομηχανία και η γεωργία, στηριζόμενα σε ένα εξειδικευμένο επιστημονικό εργατικό δυναμικό και ένα αναπτυσσόμενο στρατηγικό πλαίσιο για περιβαλλοντικά βιώσιμες λύσεις.

Η Ελλάδα μπορεί να αξιοποιήσει την τρέχουσα γεωπολιτική κρίση ως ευκαιρία, αξιοποιώντας τα συγκριτικά της πλεονεκτήματα, και ενισχύοντας τη θέση της ως ελκυστικός προορισμός ξένων άμεσων επενδύσεων στη χημική βιομηχανία.

Στο πεδίο της βιωσιμότητας, οι εκπομπές αερίων θερμοκηπίου από τη χημική βιομηχανία έχουν μειωθεί σημαντικά στην Ελλάδα, υποδηλώνοντας σημαντική πρόοδο ως προς την περιβαλλοντική της επίδοση (-43% από το 2008 έως το 2023), ενώ τα βιομηχανικά απόβλητα του κλάδου ακολουθούν παρόμοια πτωτική τάση (-61% από το 2008 έως το 2022).

Τα ασφαλή και βιώσιμα χημικά και η ενεργειακή απόδοση είναι μεταξύ των βασικών πρακτικών βιωσιμότητας για τον κλάδο. Η Ευρωπαϊκή Επιτροπή, και φορείς όπως η CEFIC, παρουσίασαν το «Transition Pathway for the Chemical Industry», έναν οδικό χάρτη που περιγράφει τον μετασχηματισμό του ευρωπαϊκού χημικού κλάδου έως το 2050, ο οποίος επικεντρώνεται στη «διττή μετάβαση» του κλάδου προς ένα πράσινο και κλιματικά ουδέτερο μέλλον, ενσωματώνοντας αρχές κυκλικής οικονομίας στην παραγωγική διαδικασία και αξιοποιώντας την τεχνητή νοημοσύνη και την ψηφιοποίηση για τη βελτιστοποίηση της παραγωγής. Στην Ελλάδα, ο Οδικός Χάρτης Μετάβασης της Χημικής Βιομηχανίας ευθυγραμμίζεται με τους στόχους της ΕΕ, ενώ αντικατοπτρίζει και τις εθνικές ιδιαιτερότητες του κλάδου. Στοχεύει στην ενίσχυση της συνεργασίας μεταξύ των θεσμικών φορέων, της βιομηχανίας και των ενδιαφερομένων μερών, διασφαλίζοντας μιαν αποτελεσματική μετάβαση.

Η ανταγωνιστικότητα του κλάδου θα μπορούσε περαιτέρω να ενισχυθεί με την επιτάχυνση της εφαρμογής της Εθνικής Στρατηγικής για τη Βιομηχανία, η οποία προσφέρει κίνητρα και υποστήριξη για να βοηθήσει τις ελληνικές ΜΜΕ να αναπτυχθούν και να επεκταθούν στις διεθνείς αγορές. Επιπλέον, η Ευρωπαϊκή Επιτροπή έχει ήδη ανακοινώσει εδώ και έναν χρόνο μέτρα στήριξης του χημικού κλάδου, όπως είναι το Σχέδιο Δράσης για την Ευρωπαϊκή Χημική Βιομηχανία, με σκοπό να αντιμετωπισθούν καίρια ζητήματα, όπως ο εντεινόμενος παγκόσμιος ανταγωνισμός, το υψηλό κόστος ενέργειας, η περιβαλλοντική βιωσιμότητα και η θεσμική πολυπλοκότητα. Η πρωτοβουλία αυτή αναμένεται να μειώσει τα διοικητικά βάρη και να προωθήσει την καινοτομία και τις επενδύσεις. Βασικό στοιχείο του Σχεδίου Δράσης είναι η Συμμαχία για τα Κρίσιμα Χημικά (Critical Chemicals Alliance - CCA), η οποία συγκεντρώνει εκπροσώπους του κλάδου με στόχο την αντιμετώπιση κινδύνων, όπως το κλείσιμο επιχειρήσεων και η διαταραχή των εμπορικών ροών, παράλληλα με την υποστήριξη του εκσυγχρονισμού του κλάδου. Η CCA αποτελεί τον κύριο δίαυλο επικοινωνίας μεταξύ του κλάδου και της Ευρωπαϊκής Επιτροπής για βασικούς τομείς, συμπεριλαμβανομένων της ενέργειας (CISAF), των επενδύσεων (Ταμείο Εκσυγχρονισμού), των εμπορικών σχέσεων (Mercosur, Ινδία) και της κυκλικής οικονομίας

Κίνδυνοι και προκλήσεις

Η χημική βιομηχανία στην Ελλάδα και την ΕΕ27 αντιμετωπίζει έντονο ανταγωνισμό σε παγκόσμιο επίπεδο, υψηλές τιμές ενέργειας και υψηλό κόστος πρώτων υλών, παράγοντες που μπορεί να επιβαρύνουν την ανταγωνιστικότητά της. Ο κλάδος, ως ιδιαίτερα ενεργοβόρος, είναι ευάλωτος στις διακυμάνσεις των τιμών πετρελαίου και φυσικού αερίου. Επιπλέον, συχνά αντιμετωπίζει αθέμιτο ανταγωνισμό από εισαγωγές τρίτων χωρών που δεν πληρούν πάντα τα πρότυπα ασφαλείας και βιωσιμότητας των προϊόντων που κατασκευάζονται εντός της ΕΕ27.

Το κόστος μετάβασης σε όρους βιωσιμότητας αποτελεί άλλο ένα κρίσιμο ζήτημα για τον κλάδο, αφού η ανάγκη για επενδύσεις στην αποανθρακοποίηση, σε συνδυασμό με αυστηρότερους κανονισμούς που αποσκοπούν στη μείωση της περιβαλλοντικής επιβάρυνσης και τη βελτίωση της ασφάλειας, μπορούν να επιβαρύνουν τις επιχειρήσεις με πρόσθετο κόστος. Τέλος, οι αυξανόμενες γεωπολιτικές εντάσεις, όπως ο πόλεμος στη Μέση Ανατολή και την Ουκρανία, αλλά και ο αυξημένος εμπορικός προστατευτισμός μπορούν να προκαλέσουν διαταραχές στις εφοδιαστικές αλυσίδες και ως εκ τούτου στην επενδυτική δραστηριότητα του κλάδου, λόγω της εξάρτησής του από τις εισαγόμενες πρώτες ύλες.

Συγγραφείς: Φωτεινή Θωμαΐδου Αυτή η διεύθυνση ηλεκτρονικού ταχυδρομείου προστατεύεται από τους αυτοματισμούς αποστολέων ανεπιθύμητων μηνυμάτων. Χρειάζεται να ενεργοποιήσετε τη JavaScript για να μπορέσετε να τη δείτε., Ελένη Μαρινοπούλου

Αυτή η διεύθυνση ηλεκτρονικού ταχυδρομείου προστατεύεται από τους αυτοματισμούς αποστολέων ανεπιθύμητων μηνυμάτων. Χρειάζεται να ενεργοποιήσετε τη JavaScript για να μπορέσετε να τη δείτε.