Η περίοδος 2015-2025 υπήρξε μια περίοδος σημαντικών αλλαγών, αναταράξεων και ανακατατάξεων για την εγχώρια retail αγορά, σηματοδοτώντας τη μετάβασή της σε μια νέα φάση ωρίμασης, συγκέντρωσης και αντοχής. Πρόκειται για τη δεκαετία που χαρακτηρίστηκε από τη συνεχή εμφάνιση «μαύρων κύκνων», απρόβλεπτων, δηλαδή, γεγονότων, που άλλαξαν άρδην τα δεδομένα στην αγορά. Η διαβόητη ελληνική κρίση, που μας οδήγησε ένα βήμα πριν από το Grexit, τα μνημόνια και η τρόικα, η κρίση της πανδημίας, ο πόλεμος στην Ουκρανία που συνεχίζεται, οι συνεχείς διαταραχές στις παγκόσμιες εφοδιαστικές αλυσίδες, η πρόσφατη σύρραξη στην Παλαιστίνη, αποτελούν μερικά μόνο από τα γεγονότα που καθόρισαν τις εξελίξεις και τη μορφή της ελληνικής αγοράς.

Συνολικά, τα στοιχεία της δεκαετίας 2015-2024 αναδεικνύουν μια αγορά που ωριμάζει, συγκεντρώνεται και απαιτεί αυξημένα κεφάλαια, επενδύσεις και οργανωμένες δομές. Την ίδια στιγμή, η σταθερή άνοδος του κύκλου εργασιών δεν αναιρεί τις προκλήσεις. Πίεση στα περιθώρια κέρδους, κόστος ενέργειας, πρώτες ύλες και ανάγκη επενδύσεων σε τεχνολογίες, ψηφιοποίηση και logistics, συνθέτουν ένα απαιτητικό περιβάλλον. Ωστόσο, η εικόνα της δεκαετίας δείχνει ότι οι ισχυροί παίκτες όχι μόνο άντεξαν, αλλά ενίσχυσαν τη θέση τους.

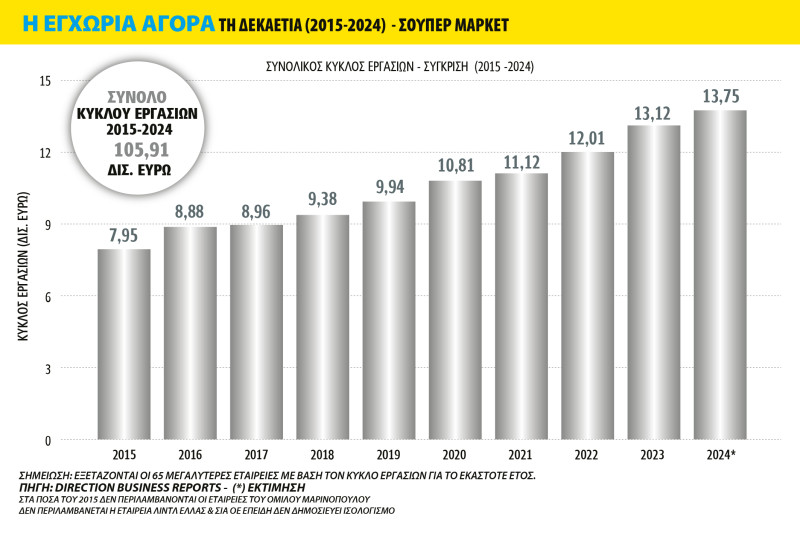

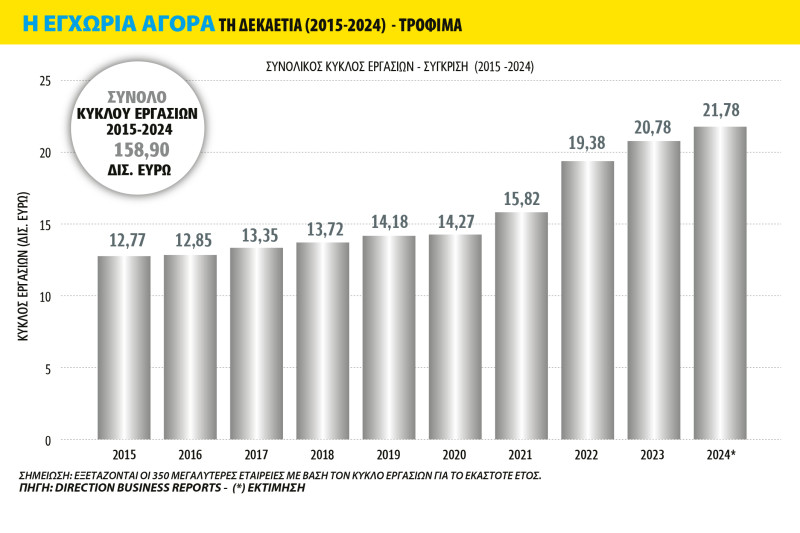

Ειδικότερα, τα στοιχεία της Direction Business Reports σκιαγραφούν μια δεκαετία έντονων ανακατατάξεων, με τον συνολικό κύκλο εργασιών, τόσο στο οργανωμένο λιανεμπόριο όσο και στον κλάδο των τροφίμων και ποτών, να καταγράφει σταθερή άνοδο, παρά τις αλλεπάλληλες κρίσεις.

Στον πυρήνα αυτής της εξέλιξης βρίσκεται το οργανωμένο λιανεμπόριο τροφίμων. Το 2015, ο κύκλος εργασιών διαμορφωνόταν στα 7,95 δισ. ευρώ, ενώ το 2024 προσεγγίζει τα 13,75 δισ. ευρώ, καταγράφοντας σημαντική ανάπτυξη μέσα σε μία δεκαετία, σύμφωνα με τα στοιχεία. Η εικόνα αυτή δεν είναι αποτέλεσμα μόνο πληθωριστικών πιέσεων. Αντιθέτως, αντανακλά τη σταδιακή ενίσχυση των μεγάλων αλυσίδων, την υποχώρηση μικρότερων παικτών, αλλά και τις μεταβολές της καταναλωτικής συμπεριφοράς.

Στην κορυφή της δεκαετίας δεσπόζει ξεκάθαρα ο Σκλαβενίτης. Με συνολικό κύκλο εργασιών 28,78 δισ. ευρώ την περίοδο 2015-2024, η εταιρεία καταγράφει αύξηση 256% σε σχέση με το 2015, εδραιώνοντας την ηγετική της θέση στην αγορά. Η εκρηκτική αυτή ανάπτυξη συνδέεται άμεσα με την απορρόφηση του δικτύου Μαρινόπουλος, αλλά και με τη σταθερή επέκταση του δικτύου καταστημάτων της.

Στη δεύτερη θέση ακολουθεί η ΑΒ Βασιλόπουλος με σωρευτικό κύκλο εργασιών 20,04 δισ. ευρώ, ωστόσο με οριακή υποχώρηση σε σχέση με το 2015, ενώ πολύ κοντά θα πρέπει να υπολογίζεται και η Lidl Ελλάς, η οποία δεν δημοσιεύει ισολογισμούς. Η Metro, με 12,61 δισ. ευρώ συνολικό τζίρο, εμφανίζεται ως ένας από τους πιο σταθερούς παίκτες της δεκαετίας, καταγράφοντας αύξηση άνω του 120%. Αντίστοιχα, η εταιρεία Μασούτης ξεπερνά τα 8,8 δισ. ευρώ, ενισχύοντας σταθερά το αποτύπωμά του τα τελευταία χρόνια. Ιδιαίτερα μετά την επίσημη ανακοίνωση για την υπογραφή του ιδιωτικού συμφωνητικού-προσυμφώνου για την εξαγορά του 100% της ΑΝΕΔΗΚ Κρητικός, η οποία καταγράφει τη μεγαλύτερη ποσοστιαία αύξηση της δεκαετίας (+440%), ο όμιλος ενισχύει περαιτέρω τη θέση του στην αγορά. Συνολικά, οι δέκα μεγαλύτερες αλυσίδες σούπερ μάρκετ συγκεντρώνουν κύκλο εργασιών 89,44 δισ. ευρώ στη δεκαετία, στοιχείο που αναδεικνύει τη σαφή τάση συγκέντρωσης της αγοράς που, όπως φαίνεται, θα γίνει ακόμη πιο έντονη.

Παράλληλα με το λιανεμπόριο, η αγορά τροφίμων ακολουθεί επίσης ανοδική πορεία. Οι 350 μεγαλύτερες επιχειρήσεις του κλάδου κατέγραψαν συνολικό κύκλο εργασιών 158,9 δισ. ευρώ την περίοδο 2015-2024. Από τα 12,77 δισ. ευρώ το 2015, η αγορά φτάνει στα 21,78 δισ. ευρώ το 2024, σημειώνοντας αύξηση άνω του70%. Η εξέλιξη αυτή αντικατοπτρίζει τόσο την αύξηση της εγχώριας κατανάλωσης όσο και τη βελτίωση των εξαγωγικών επιδόσεων μεγάλων ελληνικών ομίλων. Ο κλάδος δείχνει ανθεκτικότητα ακόμη και στα χρόνια της πανδημίας. Όπως προκύπτει από τα στοιχεία (συμπεριλαμβανομένης και της κατηγορίας των ποτών), στην κορυφή της δεκαετίας βρίσκεται η Coca-Cola 3E, με συνολικό κύκλο εργασιών 5,07 δισ. ευρώ και αύξηση 74% σε σχέση με το 2015. Ακολουθεί η Νιτσιάκος, η οποία ξεπερνά τα 3,84 δισ. ευρώ. Η Ελαΐς-Unilever Hellas και η Nestlé Ελλάς διατηρούν ισχυρή παρουσία, ωστόσο παρουσιάζουν διαφοροποιήσεις στην πορεία τους, με την πρώτη να εμφανίζει μικρή υποχώρηση σε επίπεδο δεκαετίας και τη δεύτερη ήπια άνοδο. Σημαντική είναι και η παρουσία της Αθηναϊκής Ζυθοποιίας, που ενισχύεται κατά 55%. Οι δέκα μεγαλύτερες επιχειρήσεις τροφίμων και ποτών συγκεντρώνουν κύκλο εργασιών 34,63 δισ. ευρώ στη δεκαετία.

Αναφορικά με τα κύρια χαρακτηριστικά της δεκαετίας αυτής, καθώς και για το τι σηματοδοτεί για την πορεία της ελληνικής αγοράς λιανεμπορίου στο μέλλον, μίλησαν στο Business News Magazine θεσμικοί εκπρόσωποι της αγοράς.

Αριστοτέλης Παντελιάδης, πρόεδρος ΕΣΕ

Περίοδος ανασύνταξης

«Η δεκαετία 2016-2025 ήταν μια περίοδος ηρεμίας και ανασύνταξης του λιανεμπορίου τροφίμων. Την επεισοδιακή κατάρρευση του Μαρινόπουλου και του Βερόπουλου ακολούθησε η σταδιακή επαναφορά των καταστημάτων τους σε κανονική λειτουργία, κάτω από νέα διοίκηση και εμπορικό σήμα. Παρά τα σημαντικά γεγονότα που σημάδεψαν αυτήν τη δεκαετία - τελευταία δραματικά στάδια της οικονομικής κρίσης, Covid-19, ουκρανικό, κρίση πληθωρισμού, έντονος παρεμβατισμός - η αγορά των σούπερ μάρκετ επέδειξε αξιοσημείωτη σταθερότητα και προσέφερε στους προμηθευτές της και τις τράπεζες μια ηρεμία και ασφάλεια που είχε λείψει τα προηγούμενα χρόνια. Σήμερα ξεκινά μια νέα περίοδος ανακατατάξεων στον κλάδο, η οποία θα αλλάξει τα δεδομένα. Καθώς κάθε αλλαγή στρώνει το έδαφος σε μια επόμενη, είναι δύσκολο και ριψοκίνδυνο να προβλέψει κανείς με ακρίβεια το μετασχηματισμό του κλάδου. Χρειάζονται προσεκτικές κινήσεις και μελετημένες επιλογές από όλους τους εμπλεκόμενους, λιανέμπορους και προμηθευτές. Τίποτα δεν είναι προφανές και εύκολα προβλέψιμο πλέον. Αν μη τι άλλο, δεν θα πλήξουμε τα επόμενα χρόνια».

Ιωάννης Γιώτης, πρόεδρος ΣΕΒΤ

Πολυδιάστατες προκλήσεις

«Η τελευταία δεκαετία χαρακτηρίστηκε από πολυδιάστατες προκλήσεις, που άλλαξαν καθοριστικά το τοπίο της επιχειρηματικότητας στη χώρα μας. Στον απόηχο της οικονομικής κρίσης, η πανδημία Covid-19, οι γεωπολιτικές εντάσεις, η κλιματική κρίση και οι συνεχείς ρυθμιστικές προκλήσεις, σε συνδυασμό με το υψηλό κόστος ζωής και τη μεταβολή των προτιμήσεων των καταναλωτών, αποτέλεσαν τις συντεταγμένες για μια νέα πραγματικότητα.

Σε αυτό το πλαίσιο, τόσο το Λιανεμπόριο, όσο και η Ελληνική Βιομηχανία Τροφίμων και Ποτών, επέδειξαν προσαρμοστικότητα. Η άνοδος του e-commerce, η πράσινη μετάβαση και οι νέες καταναλωτικές τάσεις οδήγησαν στην ενίσχυση της καινοτομίας και στην επιτάχυνση του ψηφιακού μετασχηματισμού, ενώ υπογράμμισαν την ανάγκη για περαιτέρω ανάπτυξη omnichannel στρατηγικών, αναδιαμορφώνοντας τα επιχειρησιακά μοντέλα.

Το κρίσιμο στοίχημα για το μέλλον είναι η ενσωμάτωση νέων τεχνολογιών και πρακτικών αυξημένης βιωσιμότητας, αλλά και η ουσιαστική αξιοποίηση της Τεχνητής Νοημοσύνης για τη βελτιστοποίηση των διαδικασιών σε όλη την εφοδιαστική αλυσίδα.

Η εξέλιξη των τελευταίων ετών έχει θέσει τις βάσεις για μια πιο ισχυρή και ανθεκτική αλυσίδα αξίας, η οποία μπορεί να διασφαλίσει την επισιτιστική επάρκεια, με προσανατολισμό στη βιωσιμότητα και απαντώντας στις σύγχρονες ανάγκες και προτιμήσεις των καταναλωτών».

Σταύρος Καφούνης, πρόεδρος ΕΣΕΕ

Άλλαξε το επιχειρηματικό μοντέλο

«Η δεκαετία που διανύσαμε μετέβαλε άρδην το εμπόριο. Τις επιπτώσεις στην οικονομία και στην επιχειρηματικότητα από την παρατεταμένη κρίση χρέους διόγκωσαν περαιτέρω οι αλλεπάλληλες κρίσεις της υγείας (κορονοϊός) και της ανόδου των τιμών, αλλάζοντας σημαντικά και το επιχειρηματικό μοντέλο. Οι επιχειρήσεις αναγκάστηκαν να προσαρμοστούν σε νέες απαιτήσεις των καταναλωτών, αλλά και να συμμορφωθούν σε αυστηρότερους περιορισμούς και υποχρεώσεις απέναντι στο κράτος. Αυτό το ασφυκτικό πλαίσιο, σε συνδυασμό με την ενίσχυση του ανταγωνισμού και με χαμηλό ενδιαφέρον για τη διαδοχή, οδήγησε τις μικρότερες επιχειρήσεις σε έξοδο από την αγορά. Η εν λόγω εξέλιξη αποτυπώνεται ιδιαίτερα στον τομέα των τροφίμων, όπου ο υψηλότερος κύκλος εργασιών συγκεντρώνεται πλέον στις μεγάλες επιχειρήσεις, χωρίς όμως αυτό να εγγυάται και την απρόσκοπτη βιωσιμότητά τους.

Ωστόσο, εκτός από τα χαμηλά ποσοστά κέρδους στον κλάδο των τροφίμων, οι καταναλωτές περιορίζουν σταδιακά τις αγορές τους, παρά μάλιστα την ανελαστική τους ζήτηση, όπως φαίνεται από την επιβράδυνση του ρυθμού αύξησης του κύκλου εργασιών και το 2024 και πρώτο εννεάμηνο του 2025. Αν δεν ληφθούν μέτρα ανάσχεσης που θα συρρικνώνουν τις φορολογικές και ασφαλιστικές επιβαρύνσεις, η τάση για περαιτέρω συγκέντρωση θα συνεχιστεί, με αρνητικές επιπτώσεις για τα κρατικά έσοδα, την ανάπτυξη και φυσικά την κοινωνική συνοχή».