Γράφει η Βίκυ Αναστασίου

Σε φάση ανάπτυξης, αλλά και αυξημένων προκλήσεων βρίσκεται η ελληνική αγορά υγείας, όπως αποτυπώνεται στα οικονομικά στοιχεία του 2024. Η αύξηση του κύκλου εργασιών σε φαρμακευτικές εταιρείες, φαρμακαποθήκες, ιατροτεχνολογικές επιχειρήσεις και ιδιωτικές μονάδες υγείας επιβεβαιώνει τη δυναμική του κλάδου, την ώρα που το κόστος, το ρυθμιστικό πλαίσιο και οι ανάγκες για επενδύσεις διαμορφώνουν ένα απαιτητικό επιχειρηματικό περιβάλλον. Το 2024 αναδεικνύεται σε μια χρονιά ορόσημο για το εγχώριο σύστημα υγείας, καθώς η σταθερή άνοδος του κύκλου εργασιών σε όλους τους επιμέρους κλάδους συνυπάρχει με έντονες πιέσεις στα περιθώρια κερδοφορίας.

Η φαρμακοβιομηχανία, η εφοδιαστική αλυσίδα διανομής, ο τομέας των ιατροτεχνολογικών προϊόντων και οι ιδιωτικές κλινικές συνθέτουν ένα τοπίο που κινείται μεν σε τροχιά ανάπτυξης, αλλά καλείται ταυτόχρονα να απορροφήσει τους κραδασμούς από το αυξημένο λειτουργικό κόστος και τις ρυθμιστικές παρεμβάσεις. Η δυναμική αυτή αποτυπώνει ανάγλυφα τη μετάβαση της αγοράς σε μια νέα εποχή, όπου η καινοτομία, η ψηφιοποίηση και η αναζήτηση βιώσιμων μοντέλων χρηματοδότησης αποτελούν τις απόλυτες προτεραιότητες για τις επιχειρήσεις που επιδιώκουν να διατηρήσουν την ανταγωνιστικότητά τους.

Βασικός πυλώνας η φαρμακοβιομηχανία

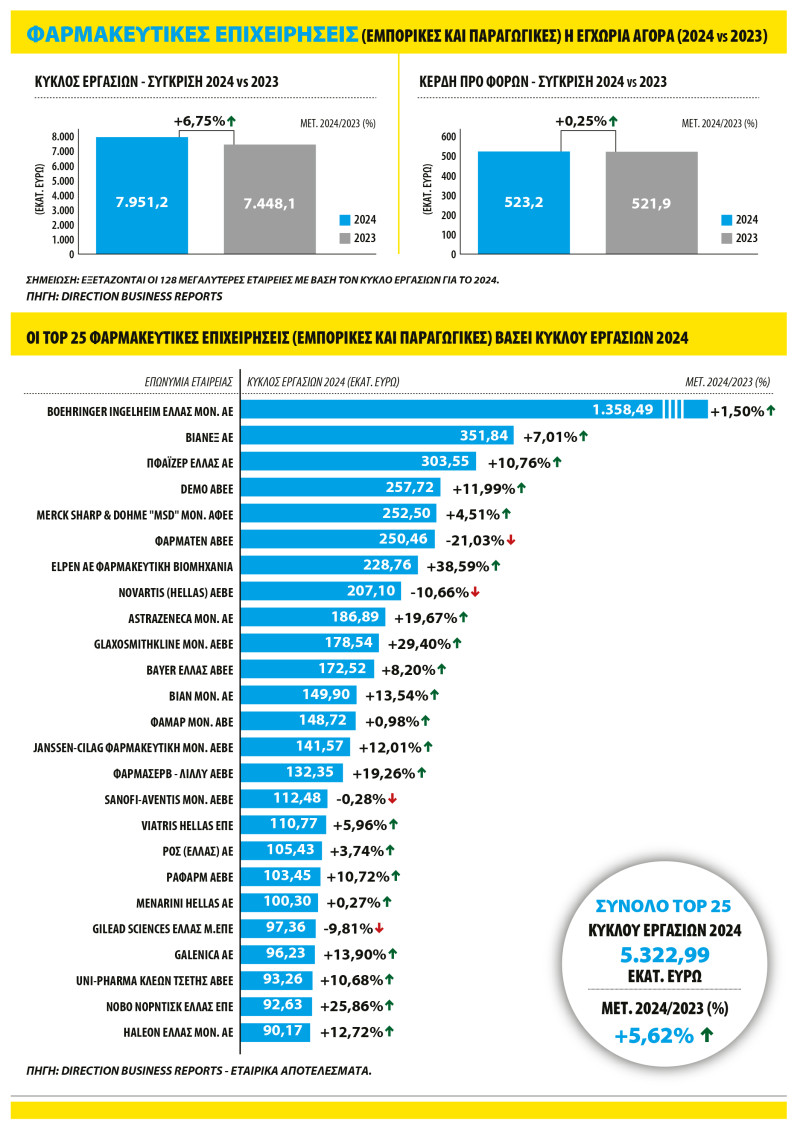

Σύμφωνα με τα πρόσφατα οικονομικά στοιχεία για το 2024, οι φαρμακευτικές επιχειρήσεις στην Ελλάδα, καλύπτοντας τόσο το εμπορικό όσο και το παραγωγικό σκέλος, κατέγραψαν έναν συνολικό κύκλο εργασιών που αγγίζει τα 7,95 δισεκατομμύρια ευρώ.

Η επίδοση αυτή αντιστοιχεί σε μια αύξηση της τάξης του 6,75% σε σχέση με το 2023, αντικατοπτρίζοντας την ενίσχυση της ζήτησης για φαρμακευτικά σκευάσματα, την ανάπτυξη καινοτόμων θεραπειών, αλλά και τη σταδιακή ανάκαμψη του συστήματος υγείας μετά τις πιέσεις των προηγούμενων ετών. Ωστόσο, η μεγέθυνση των εσόδων δεν μεταφράστηκε σε ανάλογη ενίσχυση της καθαρής κερδοφορίας. Τα κέρδη προ φόρων του κλάδου ανήλθαν σε περίπου 523 εκατομμύρια ευρώ, σημειώνοντας μια οριακή μόνο μεταβολή κατά 0,25%.

Η μικρή αυτή μεταβολή δείχνει ότι, παρά την αύξηση των πωλήσεων, οι επιχειρήσεις συνεχίζουν να αντιμετωπίζουν σημαντικές πιέσεις στο κόστος λειτουργίας και στο ρυθμιστικό πλαίσιο, καθώς η άνοδος του κόστους των πρώτων υλών και της ενέργειας επηρεάζει άμεσα την παραγωγική διαδικασία.

Οι πρωταγωνιστές της αγοράς

Στην κορυφή της αγοράς, με βάση τον κύκλο εργασιών, βρίσκονται μεγάλες πολυεθνικές και ισχυρές εταιρείες του κλάδου, με πρώτη τη Boehringer Ingelheim Ελλάς, η οποία κατέγραψε πωλήσεις άνω του 1,35 δισεκατομμυρίου ευρώ το 2024. Ακολουθούν η ΒΙΑΝΕΞ, η Pfizer Ελλάς και η DEMO, ενώ δυναμική παρουσία συνεχίζουν να έχουν εταιρείες, όπως η Merck Sharp & Dohme, η ΕΛΠΕΝ, η Novartis Hellas και η AstraZeneca.

Συνολικά, οι 25 μεγαλύτερες φαρμακευτικές επιχειρήσεις στην Ελλάδα εμφάνισαν κύκλο εργασιών περίπου 3,22 δισεκατομμύρια ευρώ, αυξημένο κατά 5,62% σε σύγκριση με το 2023, επιβεβαιώνοντας τη σημαντική συμβολή του κλάδου στην ελληνική οικονομία. Ωστόσο, παρά τη θετική πορεία των εσόδων, ο κλάδος συνεχίζει να αντιμετωπίζει σημαντικές προκλήσεις.

Η αύξηση των μηχανισμών επιστροφών προς το κράτος (clawback και rebates), οι πιέσεις στις τιμές των φαρμάκων, καθώς και η ανάγκη για επενδύσεις σε καινοτόμες θεραπείες και έρευνα, διαμορφώνουν ένα απαιτητικό περιβάλλον για τις φαρμακευτικές εταιρείες.

Η στρατηγική σημασία της εφοδιαστικής αλυσίδας

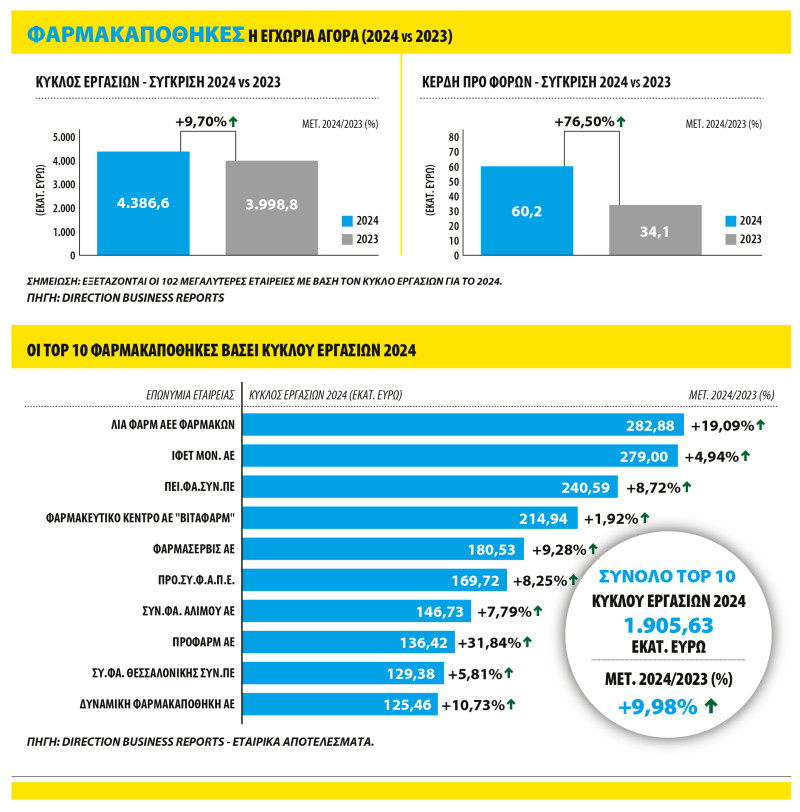

Ιδιαίτερο ενδιαφέρον παρουσιάζει και η πορεία του κλάδου των φαρμακαποθηκών, ο οποίος αποτελεί κρίσιμο κρίκο στην εφοδιαστική αλυσίδα και διασφαλίζει την καθημερινή τροφοδοσία των φαρμακείων και των δομών υγείας σε όλη τη χώρα. Κατά το 2024, οι μεγαλύτερες φαρμακαποθήκες κατέγραψαν σημαντική άνοδο στον κύκλο εργασιών, ο οποίος διαμορφώθηκε σε περίπου 4,39 δισεκατομμύρια ευρώ, αυξημένος κατά 9,7% σε σχέση με το 2023.

Η εξέλιξη αυτή αποτυπώνει την αυξημένη ζήτηση για φαρμακευτικά προϊόντα, αλλά και τη διεύρυνση των δραστηριοτήτων διανομής στον κλάδο της υγείας. Ακόμη πιο εντυπωσιακή είναι η πορεία της κερδοφορίας, καθώς τα κέρδη προ φόρων των φαρμακαποθηκών αυξήθηκαν κατά 76,5%, φθάνοντας τα 60,2 εκατομμύρια ευρώ το 2024, έναντι 34,1 εκατομμυρίων ευρώ το 2023.

Η εξέλιξη αυτή συνδέεται τόσο με την αύξηση των πωλήσεων, όσο και με την καλύτερη διαχείριση λειτουργικών δαπανών και αποθεμάτων. Σε επίπεδο εταιρειών, στην κορυφή της κατάταξης των φαρμακαποθηκών βάσει κύκλου εργασιών για το 2024 βρίσκεται η ΛΙΑ ΦΑΡΜ Α.Ε.Ε. με πωλήσεις περίπου 282,9 εκατομμυρίων ευρώ, ακολουθούμενη από την ΙΦΕΤ ΜΟΝ. Α.Ε. με 279 εκατομμύρια ευρώ και την ΠΕΙ.ΦΑ.ΣΥΝ. Π.Ε. με 240,6 εκατομμύρια ευρώ. Στις πρώτες θέσεις περιλαμβάνονται επίσης το Φαρμακευτικό Κέντρο ΒΙΤΑΦΑΡΜ, η Φαρμασέρβις Α.Ε., η ΠΡΟ.ΣΥ.ΦΑ. Π.Ε., καθώς και συνεταιριστικές δομές φαρμακοποιών που διατηρούν σημαντική παρουσία. Συνολικά, οι 10 μεγαλύτερες φαρμακαποθήκες εμφάνισαν κύκλο εργασιών περίπου 1,91 δισεκατομμυρίου ευρώ, αυξημένο κατά σχεδόν 10% σε σχέση με το 2023.

Καινοτομία και οικονομική πίεση

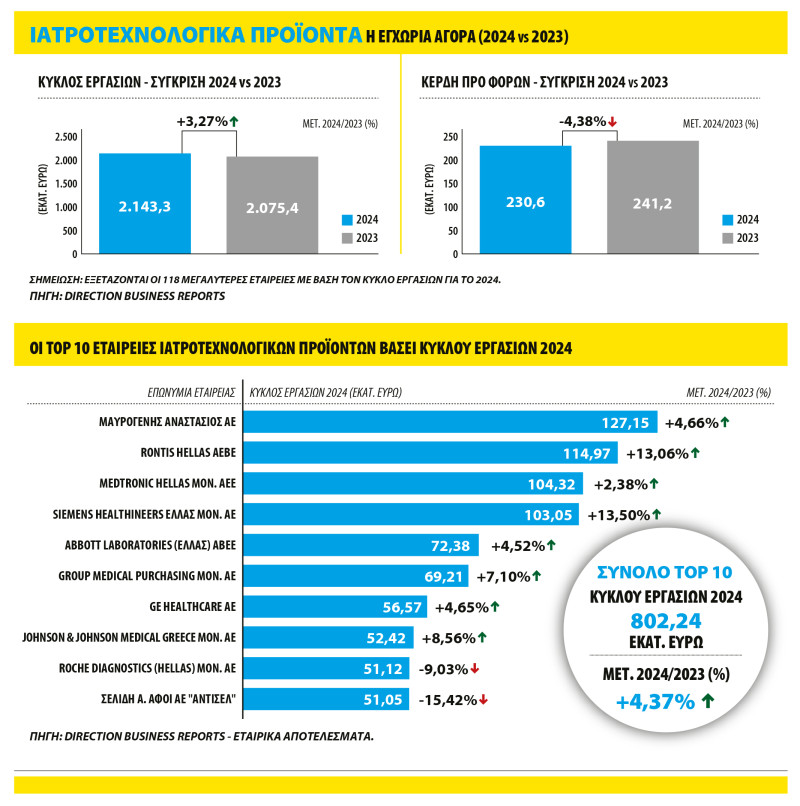

Σημαντικό τμήμα της συνολικής αγοράς υγείας αποτελεί και ο κλάδος των ιατροτεχνολογικών προϊόντων, ο οποίος περιλαμβάνει εξοπλισμό υψηλής τεχνολογίας, διαγνωστικά συστήματα και αναλώσιμα που χρησιμοποιούνται καθημερινά σε νοσοκομεία, κλινικές και διαγνωστικά κέντρα.

Σύμφωνα με τα διαθέσιμα στοιχεία για το 2024, ο κύκλος εργασιών των μεγαλύτερων εταιρειών διαμορφώθηκε περίπου στα 2,14 δισεκατομμύρια ευρώ, παρουσιάζοντας αύξηση 3,27% σε σχέση με το 2023. Η εξέλιξη αυτή αντανακλά τη σταθερή ζήτηση για ιατροτεχνολογικό εξοπλισμό, καθώς η αναβάθμιση των υπηρεσιών υγείας και η ενσωμάτωση νέων τεχνολογιών αποτελούν βασική προτεραιότητα. Ωστόσο, σε αντίθεση με την αύξηση των εσόδων, τα κέρδη προ φόρων σημείωσαν μείωση 4,38%, διαμορφούμενα σε περίπου 230,6 εκατομμύρια ευρώ, έναντι 241,2 εκατομμυρίων το 2023.

Η υποχώρηση της κερδοφορίας αποδίδεται στην αύξηση του κόστους λειτουργίας, στις πιέσεις των τιμών στις δημόσιες προμήθειες και στις καθυστερήσεις πληρωμών από φορείς του δημοσίου. Στην κορυφή της αγοράς ιατροτεχνολογικών προϊόντων βρίσκεται η Μαυρογένης Αναστάσιος Α.Ε., με κύκλο εργασιών περίπου 127,1 εκατομμυρίων ευρώ.

Ακολουθούν η Rontis Hellas, η Medtronic Hellas, καθώς και η Siemens Healthineers Ελλάς, εταιρείες που διατηρούν ισχυρή παρουσία στον εξοπλισμό και στις τεχνολογικές λύσεις. Σημαντική θέση κατέχουν επίσης η Abbott Laboratories Ελλάς, η GE Healthcare, η Johnson & Johnson Medical Greece και η Roche Diagnostics Hellas. Συνολικά, οι 10 μεγαλύτερες εταιρείες του κλάδου εμφάνισαν κύκλο εργασιών περίπου 802 εκατομμυρίων ευρώ, καταγράφοντας αύξηση 4,37%.

Ισχυρή ζήτηση, ασθενή περιθώρια

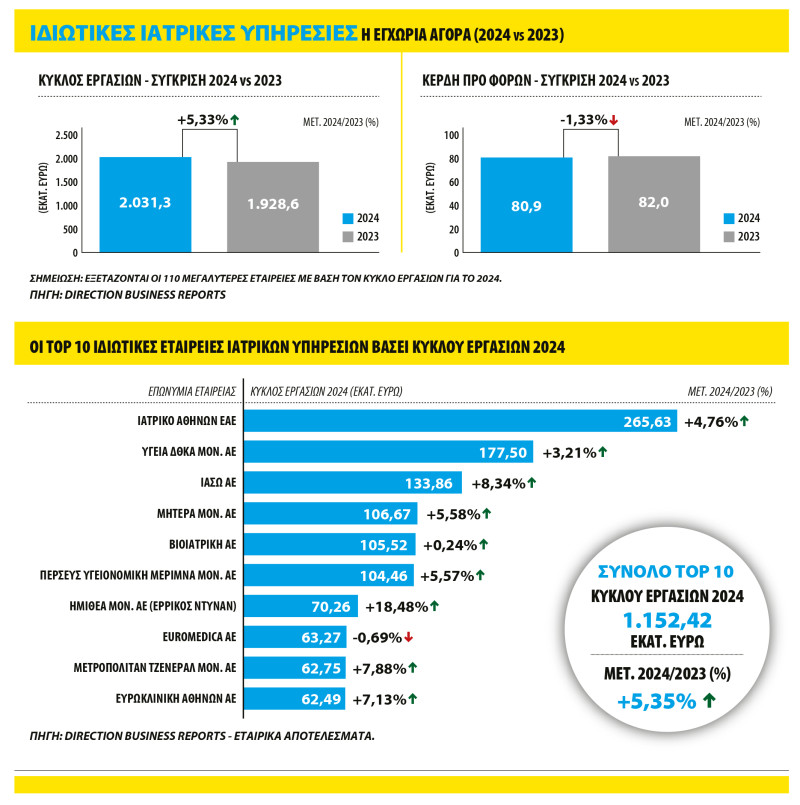

Η εγχώρια αγορά ιδιωτικών υπηρεσιών υγείας συνεχίζει να κινείται σε τροχιά ανάπτυξης, ωστόσο τα περιθώρια κερδοφορίας δείχνουν να πιέζονται, αποτυπώνοντας τις αντιφάσεις που χαρακτηρίζουν συνολικά τον τομέα. Σύμφωνα με τα τελευταία στοιχεία της Direction Business Reports για το 2024, ο κύκλος εργασιών των 110 μεγαλύτερων εταιρειών ιδιωτικών ιατρικών υπηρεσιών διαμορφώθηκε στα 2,03 δισεκατομμύρια ευρώ, καταγράφοντας αύξηση 5,33% σε σχέση με το 2023, όταν είχε ανέλθει σε 1,93 δισεκατομμύριο ευρώ.

Παρά την αύξηση της ζήτησης, τα κέρδη προ φόρων υποχώρησαν οριακά κατά 1,33%, στα 80,9 εκατομμύρια ευρώ από 82 εκατομμύρια ευρώ το προηγούμενο έτος. Η εξέλιξη αυτή αποδίδεται κυρίως στην άνοδο του λειτουργικού κόστους, στις αυξημένες επενδύσεις σε υποδομές και τεχνολογία, αλλά και στις πιέσεις που δημιουργεί το θεσμικό πλαίσιο αποζημιώσεων.

Η εικόνα αυτή επιβεβαιώνεται και από τις επιδόσεις των μεγαλύτερων εταιρειών του κλάδου. Το 2024, οι δέκα μεγαλύτερες εταιρείες ιδιωτικών ιατρικών υπηρεσιών κατέγραψαν συνολικό κύκλο εργασιών 1,15 δισεκατομμυρίου ευρώ, αυξημένο κατά 5,35% σε σχέση με το 2023.

Στην κορυφή της κατάταξης βρίσκεται το Ιατρικό Αθηνών με έσοδα 265,6 εκατομμύρια ευρώ και αύξηση 4,76%, ακολουθούμενο από την Υγεία ΔΘΚΑ με 177,5 εκατομμύρια ευρώ (+3,21%) και το Ιασώ με 133,9 εκατομμύρια ευρώ (+8,34%). Στις επόμενες θέσεις, καταγράφονται η Μητέρα, η Βιοϊατρική και η Περσεύς Υγειονομική Μέριμνα, ενώ αξιοσημείωτη είναι η αύξηση της Ημιθέα Μον. Α.Ε. (Ερρίκος Ντυνάν), η οποία παρουσίασε άνοδο 18,48%.

Γιώργος Πατούλης, Προέδρος του Ιατρικού Συλλόγου Αθηνών

Το μέλλον της υγείας με επίκεντρο τον ασθενή και τον ιατρό

Η ελληνική αγορά υγείας και φαρμάκου βρίσκεται σε μια κρίσιμη καμπή, καθώς καλείται να ανταποκριθεί σε αυξημένες ανάγκες των πολιτών, υπό συνθήκες δημοσιονομικών περιορισμών και ταχύτατων τεχνολογικών εξελίξεων. Η πανδημία ανέδειξε με τον πιο σαφή τρόπο τη σημασία ενός ισχυρού και ανθεκτικού συστήματος υγείας, που να μπορεί να προλαμβάνει, να διαγιγνώσκει και να θεραπεύει αποτελεσματικά. Σήμερα, η ενσωμάτωση της ψηφιακής τεχνολογίας, η αξιοποίηση της τεχνητής νοημοσύνης και η ανάπτυξη καινοτόμων φαρμακευτικών θεραπειών δημιουργούν νέες προοπτικές για την αναβάθμιση των παρεχόμενων υπηρεσιών. Παράλληλα, η ενίσχυση της πρωτοβάθμιας φροντίδας υγείας και η εμπέδωση μιας νέας κουλτούρας πρόληψης αποτελούν βασικούς πυλώνες για τη βιωσιμότητα του συστήματος. Ωστόσο, σημαντικές προκλήσεις εξακολουθούν να υφίστανται. Το ζήτημα της υποχρηματοδότησης, οι στρεβλώσεις στη φαρμακευτική δαπάνη, καθώς και οι επιβαρύνσεις μέσω μηχανισμών, όπως το clawback, ασκούν ασφυκτική πίεση στους παρόχους και απειλούν τη βιωσιμότητα του τομέα. Ταυτόχρονα, η διασφάλιση της ισότιμης πρόσβασης των πολιτών σε ποιοτικές υπηρεσίες υγείας και καινοτόμες θεραπείες παραμένει ζητούμενο. Ο Ιατρικός Σύλλογος Αθηνών επισημαίνει την ανάγκη για έναν ολοκληρωμένο στρατηγικό σχεδιασμό, με επίκεντρο τον ασθενή και τον ιατρό. Η επένδυση στην υγεία δεν αποτελεί κόστος, αλλά προϋπόθεση ανάπτυξης και κοινωνικής συνοχής. Με συνεργασία όλων των εμπλεκομένων φορέων, μπορούμε να οικοδομήσουμε ένα σύγχρονο, δίκαιο και αποτελεσματικό σύστημα υγείας, αντάξιο των προσδοκιών της κοινωνίας.

Ολύμπιος Παπαδημητρίου, Πρόεδρος Συνδέσμου Φαρμακευτικών Επιχειρήσεων Ελλάδος

Clawback και καινοτομία αποτελούν μια εύθραυστη ισορροπία

Η ελληνική αγορά καινοτόμων φαρμάκων βρίσκεται τα τελευταία χρόνια υπό αυξανόμενη πίεση, καταγράφοντας τα υψηλότερα επίπεδα επιστροφών (clawback) στην Ευρωπαϊκή Ένωση, σε συνδυασμό με τις χαμηλότερες τιμές πρωτοτύπων φαρμάκων.

Το πλαίσιο αυτό διαμορφώνει ένα περιβάλλον μειωμένης προβλεψιμότητας και περιορισμένης βιωσιμότητας για την καινοτομία. Σύμφωνα με μελέτη της IQVIA (2025), μόλις 36 από τα 178 καινοτόμα φάρμακα που εγκρίθηκαν από τον EMA την περίοδο 2021-2024 είναι διαθέσιμα στην Ελλάδα. Αντίστοιχα, η μελέτη EFPIA/IQVIA Patients W.A.I.T. (2024) καταγράφει πλήρη διαθεσιμότητα για μόλις 44 από τα 173 νέα φάρμακα της περιόδου 2020-2023. Τα στοιχεία αυτά αναδεικνύουν ουσιαστικό έλλειμμα στην έγκαιρη πρόσβαση των ασθενών σε καινοτόμες θεραπείες.

Οι διαρκώς αυξανόμενες επιβαρύνσεις και οι καθυστερήσεις στην εισαγωγή νέων φαρμάκων έχουν ήδη επηρεάσει τη λειτουργία της αγοράς. Πρόσφατα, οδήγησαν εταιρεία μέλος του ΣΦΕΕ να διακόψει τρεις νέες αντικαρκινικές θεραπείες, γεγονός που σε συνδυασμό με τη γενικότερη αποεπένδυση (απολύσεις κ.λπ.) εντείνει τον προβληματισμό για τη διασφάλιση της δημόσιας υγείας.

Το υφιστάμενο μοντέλο χρηματοδότησης έχει υπερβεί τα όριά του, καθώς τα τελευταία χρόνια σημαντικό μέρος της υπέρβασης της φαρμακευτικής δαπάνης (πάνω από 50%) μετακυλίεται στη βιομηχανία. Χωρίς άμεσες διαρθρωτικές παρεμβάσεις, ελλοχεύει ο κίνδυνος περαιτέρω απώλειας επενδύσεων, κλινικής έρευνας και, κυρίως, έγκαιρης πρόσβασης των ασθενών σε κρίσιμες θεραπευτικές επιλογές.

Υπό το πρίσμα της δημογραφικής γήρανσης και της αυξημένης επιβάρυνσης από χρόνια νοσήματα, καθίσταται αναγκαία μια νέα ισορροπία που θα διασφαλίζει ταυτόχρονα δημοσιονομική βιωσιμότητα και ουσιαστική πρόσβαση στην καινοτομία.

Στο πλαίσιο αυτό, η θέσπιση ανώτατου ορίου (cap) στον μηχανισμό αυτόματων επιστροφών για τις καινοτόμες θεραπείες, σε συνδυασμό με την ενίσχυση της δημόσιας φαρμακευτικής δαπάνης, καθώς και την ενίσχυση κινήτρων για κλινικές μελέτες, συνιστά κρίσιμη πολιτική επιλογή.

Θεόδωρος Κωλέτης, Αντιπρόεδρος Πανελλήνιας Ένωσης Φαρμακοβιομηχανίας (ΠΕΦ)

Αναγκαία μια πιο ισορροπημένη και προβλέψιμη πολιτική φαρμάκου

Το σύστημα της φαρμακευτικής φροντίδας βρίσκεται σήμερα σε ένα κρίσιμο σταυροδρόμι. Από τη μία πλευρά, καταγράφονται σημαντικές επενδύσεις στην παραγωγή, στην έρευνα και στην καινοτομία, με την εγχώρια φαρμακοβιομηχανία να ενισχύει το αποτύπωμά της στην απασχόληση, τις εξαγωγές, την κάλυψη των φαρμακευτικών αναγκών και την έρευνα.

Από την άλλη, οι διαρθρωτικές αδυναμίες του συστήματος χρηματοδότησης δημιουργούν έντονες πιέσεις στη βιωσιμότητα των επιχειρήσεων και στη σταθερότητα της αγοράς.

Η διαρκής αύξηση της φαρμακευτικής δαπάνης, σε συνδυασμό με τα υψηλά επίπεδα υποχρεωτικών επιστροφών, καθιστά αναγκαία μια πιο ισορροπημένη και προβλέψιμη πολιτική φαρμάκου.

Η πολιτεία οφείλει να διαμορφώσει ένα πλαίσιο που θα διασφαλίζει την πρόσβαση των ασθενών σε ασφαλείς και αποτελεσματικές θεραπείες, χωρίς όμως να υπονομεύεται η αναπτυξιακή δυναμική ενός κλάδου που επενδύει σταθερά στη χώρα. Παράλληλα, οι σύγχρονες τεχνολογικές εξελίξεις στη βιοτεχνολογία και την τεχνητή νοημοσύνη μετασχηματίζουν τον τρόπο ανάπτυξης και παραγωγής φαρμάκων.

Στο πεδίο αυτό, η Ελλάδα έχει την ευκαιρία να αξιοποιήσει το υψηλού επιπέδου επιστημονικό δυναμικό της και μέσω των επενδύσεων της ελληνικής φαρμακοβιομηχανίας, να ενισχύσει περαιτέρω τη θέση της ως περιφερειακού κόμβου παραγωγής και έρευνας. Για την Πανελλήνια Ένωση Φαρμακοβιομηχανίας, προτεραιότητα αποτελεί η διαμόρφωση ενός σταθερού, διαφανούς και αναπτυξιακού περιβάλλοντος. Η διασφάλιση της επάρκειας και βιωσιμότητας της φαρμακευτικής αγοράς, η ενίσχυση της εγχώριας παραγωγής, η αξιοποίηση και στήριξη των οικονομικότερων γενοσήμων και βιοομοειδών φαρμάκων, καθώς και η επένδυση σε ανθρώπινο κεφάλαιο και υποδομές, αποτελούν βασικούς πυλώνες για ένα σύγχρονο, ανθεκτικό σύστημα υγείας που θα ανταποκρίνεται στις ανάγκες της κοινωνίας και της οικονομίας και θα θωρακίσει την υγειονομική ασφάλεια της χώρας.

Απόστολος Βαλτάς, Πρόεδρος Πανελλήνιου Φαρμακευτικού Συλλόγου

Η αλυσίδα του φαρμάκου σε επαναπροσδιορισμό

Η ελληνική αγορά υγείας και φαρμάκου βρίσκεται σε φάση σημαντικών μετασχηματισμών και ψηφιακών εξελίξεων, με βασικές προτεραιότητες τη διασφάλιση της επάρκειας των φαρμάκων, την απρόσκοπτη πρόσβαση των ασθενών στη θεραπεία τους και την ενίσχυση των υπηρεσιών υγείας που παρέχονται στον πολίτη.

Τα τελευταία χρόνια, οι πιέσεις στην παγκόσμια εφοδιαστική αλυσίδα και η συγκέντρωση της παραγωγής δραστικών ουσιών σε περιορισμένες γεωγραφικές περιοχές έχουν αναδείξει το ζήτημα των ελλείψεων φαρμάκων ως μια από τις σημαντικότερες προκλήσεις για τα συστήματα υγείας στην Ευρώπη.

Η αντιμετώπιση του φαινομένου καθιστά ολοένα και πιο επιτακτική τη λήψη στοχευμένων μέτρων από τις αρμόδιες ρυθμιστικές αρχές. Η διασφάλιση της επάρκειας δεν μπορεί να αποτελεί μόνο ζήτημα καλής πρακτικής, αλλά πρέπει να ενισχύεται και από ένα σαφές θεσμικό πλαίσιο υποχρεώσεων και ελέγχων που να διασφαλίζει την επαρκή διάθεση φαρμάκων στην εσωτερική αγορά.

Η έγκαιρη ενημέρωση για προβλήματα διαθεσιμότητας, η ορθολογική διαχείριση των αποθεμάτων και η συστηματική παρακολούθηση τόσο των αποθεμάτων των φαρμακευτικών εταιρειών, όσο και της διακίνησης των φαρμάκων στο χονδρεμπόριο, αποτελούν κρίσιμες προϋποθέσεις για τη διασφάλιση της ομαλής τροφοδοσίας της αγοράς και την προστασία της δημόσιας υγείας.

Παράλληλα, ιδιαίτερη σημασία αποκτά η δυνατότητα διάθεσης των φαρμάκων υψηλού κόστους από τα ιδιωτικά φαρμακεία για συγκεκριμένες κατηγορίες ασθενών με σοβαρά νοσήματα. Η εξέλιξη αυτή ενισχύει την ισότιμη πρόσβαση των πολιτών στη θεραπεία τους, μειώνει σημαντικά την υφιστάμενη ταλαιπωρία των ασθενών και αξιοποιεί το εκτεταμένο δίκτυο των φαρμακείων της χώρας. Ταυτόχρονα, επιτρέπει την παροχή ενιαίας και αδιάλειπτης φαρμακευτικής φροντίδας, καθώς ο φαρμακοποιός μπορεί να έχει ολοκληρωμένη εικόνα της φαρμακευτικής αγωγής του ασθενούς, συμβάλλοντας στην ασφάλεια της θεραπείας, στη συνέχεια της φροντίδας και στη βελτίωση της συμμόρφωσης στη θεραπευτική αγωγή.

Την ίδια στιγμή, το ελληνικό φαρμακείο εξελίσσεται σταθερά σε έναν σύγχρονο σταθμό υπηρεσιών υγείας για τον πολίτη, σε πλήρη εναρμόνιση με τις ευρωπαϊκές πρακτικές. Μέσα από την επιτυχημένη συνεργασία των φαρμακείων σε προγράμματα πρόληψης, στη διενέργεια εμβολιασμών ενηλίκων, σε υπηρεσίες φαρμακοθεραπείας και με συμμετοχή σε εφαρμογές για την ψηφιακή υγεία, ο φαρμακοποιός ενισχύει τον ρόλο του στην ενημέρωση, την εκπαίδευση και την καθοδήγηση των ασθενών, επιβεβαιώνοντας στην πράξη ότι αποτελεί έναν από τους βασικούς πυλώνες της πρωτοβάθμιας φροντίδας υγείας.

Η αξιοποίηση του δικτύου των φαρμακείων της χώρας, σε συνεργασία με την πολιτεία και τους θεσμικούς φορείς υγείας, μπορεί να συμβάλει καθοριστικά στη διαμόρφωση ενός πιο αποτελεσματικού, ασφαλούς και ανθρωποκεντρικού συστήματος υγείας.

Γιάννης Ανδρουτσόπουλος, Πρόεδρος Ελληνικής Εταιρείας Φαρμακευτικού Management (ΕΕΦΑΜ)

Επένδυση στη γνώση για την αναβάθμιση του συστήματος υγείας

Η ελληνική αγορά υγείας και φαρμάκου αντιμετωπίζει σημαντικές προκλήσεις αλλά και ευκαιρίες που σχετίζονται με δημογραφικές μεταβολές, οικονομικούς περιορισμούς, τεχνολογικές εξελίξεις και την ανάγκη διασφάλισης πρόσβασης των ασθενών σε καινοτόμους θεραπείες. Η γήρανση του πληθυσμού, η αυξανόμενη επιβάρυνση από χρόνιες ασθένειες και η ανάπτυξη προηγμένων φαρμακευτικών τεχνολογιών, δημιουργούν αυξημένες απαιτήσεις για αποτελεσματική διαχείριση των πόρων υγείας. Η αντιμετώπιση των προκλήσεων αυτών απαιτεί ολοκληρωμένες στρατηγικές που θα συνδυάζουν:

- την ενίσχυση της καινοτομίας

- τη βιώσιμη χρηματοδότηση του συστήματος υγείας

- τη βελτίωση της αποδοτικότητας των υπηρεσιών

- τη διασφάλιση της πρόσβασης των ασθενών σε ποιοτικές θεραπείες.

- Μέσα από μια ισορροπημένη και μακροπρόθεσμη πολιτική υγείας, η Ελλάδα μπορεί να ενισχύσει τη βιωσιμότητα του συστήματος υγείας και να ανταποκριθεί αποτελεσματικά στις σύγχρονες ανάγκες των πολιτών.

- Η Ελληνική Εταιρεία Φαρμακευτικού Management (ΕΕΦΑΜ), έχοντας καθιερωθεί ως ο πλέον αναγνωρισμένος επιστημονικός και θεσμικός φορέας εκπροσώπησης και ενδυνάμωσης των στελεχών του φαρμακευτικού κλάδου στην Ελλάδα, με στρατηγικό όραμα, καινοτομία και πίστη στη δύναμη της γνώσης, συνεχίζει να υποστηρίζει με εκπαιδευτικές δράσεις τα στελέχη του κλάδου, συμβάλλοντας ουσιαστικά στην αναβάθμιση του ελληνικού συστήματος υγείας, ανταποκρινόμενη στις νέες τάσεις και προκλήσεις.