Τα τελικά οικονομικά μεγέθη για την οικονομική χρήση του 2025 ανακοίνωσε η Τράπεζα Κύπρου, επιβεβαιώνοντας τις προκαταρκτικές εκτιμήσεις που είχαν παρουσιαστεί τον Φεβρουάριο και αποτυπώνοντας ισχυρή λειτουργική επίδοση, ενίσχυση της κερδοφορίας και περαιτέρω βελτίωση των βασικών δεικτών κεφαλαιακής επάρκειας και ποιότητας ενεργητικού.

Κατά τη διάρκεια του 2025, η τράπεζα κατέγραψε ρεκόρ νέου δανεισμού ύψους 3,0 δισ. ευρώ, αυξημένο κατά 23% σε ετήσια βάση, στοιχείο που αντανακλά τη δυναμική πιστωτική επέκταση και τη στήριξη της πραγματικής οικονομίας. Το χαρτοφυλάκιο εξυπηρετούμενων δανείων ανήλθε στα 10,9 δισ. ευρώ, παρουσιάζοντας αύξηση 8% σε σύγκριση με το προηγούμενο έτος.

Σημαντική ενίσχυση καταγράφηκε και στην καταθετική βάση, η οποία διαμορφώθηκε στα 22,2 δισ. ευρώ, αυξημένη επίσης κατά 8% σε ετήσια βάση, με την πλειονότητα των καταθέσεων να προέρχεται από τη λιανική τραπεζική. Η ισχυρή ρευστότητα της τράπεζας αποτυπώνεται στον Δείκτη Κάλυψης Ρευστότητας, ο οποίος διαμορφώθηκε στο ιδιαίτερα υψηλό επίπεδο του 321%, ενώ το πλεόνασμα ρευστότητας ανήλθε στα 9,2 δισ. ευρώ.

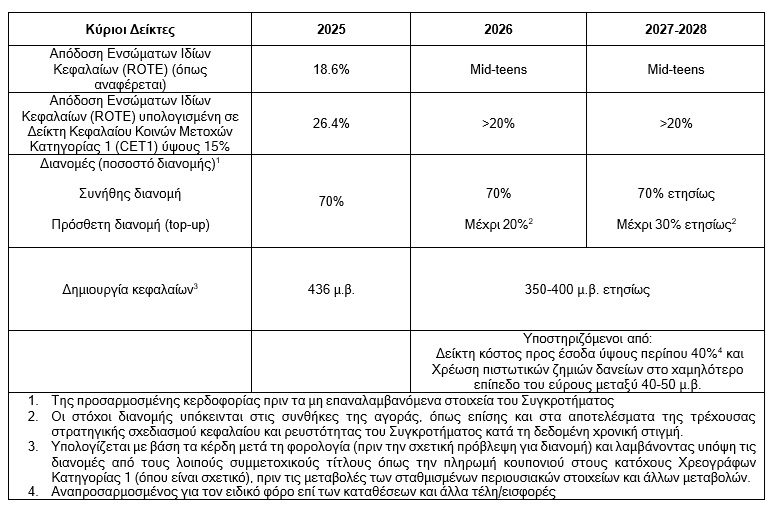

Σε επίπεδο κερδοφορίας, τα κέρδη μετά τη φορολογία διαμορφώθηκαν στα 481 εκατ. ευρώ, εκ των οποίων τα 128 εκατ. ευρώ καταγράφηκαν κατά το τέταρτο τρίμηνο του 2025. Η απόδοση ενσώματων ιδίων κεφαλαίων (ROTE) για το έτος που έληξε στις 31 Δεκεμβρίου 2025 ανήλθε στο 18,6%, ενώ τα βασικά κέρδη ανά μετοχή διαμορφώθηκαν στο 1,10 ευρώ.

Η λειτουργική αποτελεσματικότητα παρέμεινε σε υψηλό επίπεδο, με τον δείκτη κόστους προς έσοδα να διατηρείται χαμηλά στο 37%. Παράλληλα, η ποιότητα του δανειακού χαρτοφυλακίου ενισχύθηκε περαιτέρω, με το ποσοστό μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων να μειώνεται στο 1,2%, ενώ η χρέωση πιστωτικών ζημιών δανείων παρέμεινε χαμηλή στις 33 μονάδες βάσης.

Σε ό,τι αφορά την κεφαλαιακή θέση, ο δείκτης κεφαλαίου κοινών μετοχών κατηγορίας 1 (CET1) διαμορφώθηκε στο 21,0%, ενώ ο συνολικός δείκτης κεφαλαιακής επάρκειας ανήλθε στο 25,9%. Η οργανική δημιουργία κεφαλαίων έφθασε τις 436 μονάδες βάσης, ενισχύοντας περαιτέρω τη χρηματοοικονομική ισχύ του ομίλου.

Παράλληλα, η τράπεζα ανακοίνωσε ποσοστό διανομής (payout ratio) για το 2025 στο 70%, με μέρισμα ύψους 305 εκατ. ευρώ, το οποίο θα καταβληθεί σε μετρητά, αντανακλώντας τη συνεχή δημιουργία αξίας για τους μετόχους και την ισχυρή κεφαλαιακή βάση.

Στρατηγική και Προοπτικές

Οι βασικές προτεραιότητες του Συγκροτήματος είναι η συνέχιση της δημιουργίας σταθερής και ανθεκτικής κερδοφορίας και η παροχή ισχυρών αποδόσεων στους μετόχους, στηρίζοντας παράλληλα τα κύρια ενδιαφερόμενα μέρη του, καθώς και το ευρύτερο οικονομικό περιβάλλον. Οι κύριοι πυλώνες για την επίτευξη των προτεραιοτήτων αυτών αναγράφονται πιο κάτω:

• Δημιουργία υψηλής ποιότητας αύξησης εσόδων: μέσω της αύξησης του εγχώριου δανειακού χαρτοφυλακίου, της επιλεκτικής επέκτασης του χαρτοφυλακίου διεθνών εργασιών και της ανάπτυξης στον τραπεζικό και μη- τραπεζικό τομέα (όπως των εσόδων από τις ασφαλιστικές εργασίες με χαμηλές κεφαλαιακές απαιτήσεις) με στόχο την αύξηση των επαναλαμβανόμενων μη επιτοκιακών εσόδων και την περαιτέρω ενίσχυση της εγχώριας θέσης του Συγκροτήματος.

• Διατήρηση σταθερής και ανθεκτικής κερδοφορίας μέσω συνεχούς πειθαρχίας στη διαχείριση εξόδων επανεπενδύοντας παράλληλα στην τεχνολογία, συμπεριλαμβανομένης της τεχνητής νοημοσύνης και διατήρηση χαμηλού πιστωτικού κινδύνου για να παραμείνει το επιχειρηματικό μοντέλο σε χαμηλό κίνδυνο.

• Επίτευξη ισχυρής δημιουργίας κεφαλαίου και αυξημένων διανομών μερισμάτων, μέσω της διατήρησης υψηλής και ισχυρής κεφαλαιακής θέσης, ενώ παράλληλα επιστρέφεται σταδιακά το πλεόνασμα κεφαλαίου, μέσω οργανικής ανάπτυξης, επένδυσης στο επιχειρησιακό μοντέλο του Συγκροτήματος διατηρώντας ταυτόχρονα τη στρατηγική ευελιξία.

Με βάση τις εν λόγω προτεραιότητες, το Συγκρότημα έχει αναθεωρήσει τους χρηματοοικονομικούς της στόχους για την περίοδο 2026-2028 και αναμένει την επίτευξη Απόδοσης Ενσώματων Ιδίων Κεφαλαίων (ROTE) σε επίπεδα mid-teens, η οποία αντιστοιχεί σε ROTE άνω του 20% υπολογισμένη σε δείκτη CET1 ύψους 15%. Η κερδοφορία αυτή αναμένεται να υποστηρίξει οργανική δημιουργία κεφαλαίου μεταξύ 350 με 400 μ.β. ετησίως για την περίοδο 2026-2028.

Τα καθαρά έσοδα από τόκους αναμένεται να σταθεροποιηθούν το 2026, καθώς τα επιτόκια ομαλοποιούνται (το επιτόκιο καταθέσεων της ΕΚΤ αναμένεται να διαμορφωθεί κατά μέσο όρο στο 2% για το 2026), και να αυξηθούν κατά μέσο όρο περίπου 3% ετησίως για την περίοδο 2026-2028. Οι στόχοι για τα καθαρά έσοδα από τόκους βασίζονται:

• στην αύξηση των δανείων κατά μέσο όρο περίπου 4% ετησίως για την περίοδο 2026-2028, υποστηριζόμενη από την αύξηση του εγχώριου δανεισμού στους τομείς της λιανικής και των επιχειρήσεων, υποστηριζόμενη από την αναμενόμενη οικονομική ανάπτυξη της Κυπριακής οικονομίας, καθώς και από την επιλεκτική και συνετή επέκταση του χαρτοφυλακίου δανείων στον τομέα διεθνών εργασιών σε περίπου €2 δις έως το τέλος του 2028 (από €1.4 δις τον Δεκέμβριο 2025)

• στη συνετή αύξηση του χαρτοφυλακίου ομολόγων, σε περίπου 22% του συνόλου των περιουσιακών στοιχείων μέχρι το 2028, ανάλογα με τις συνθήκες αγοράς και,

• στη διατήρηση των καταθέσεων και του κόστους των καταθέσεων στα σημερινά επίπεδα.

Ως αποτέλεσμα, το καθαρό επιτοκιακό περιθώριο το 2026 αναμένεται να σταθεροποιηθεί σε επίπεδα άνω των 270 μ.β. και να αυξηθεί στη συνέχεια, αντανακλώντας κυρίως τη βελτιωμένη σύνθεση των τοκοφόρων περιουσιακών στοιχείων, καθώς η ρευστότητα αναμένεται να διοχετευτεί σταδιακά στην αύξηση του δανειακού χαρτοφυλακίου και του χαρτοφυλακίου ομολόγων.

Παράλληλα, το Συγκρότημα έχει ως στόχο την περαιτέρω αύξηση των επαναλαμβανόμενων μη επιτοκιακών εσόδων με χαμηλότερες απαιτήσεις κεφαλαίου, τα οποία περιλαμβάνουν τα καθαρά έσοδα από προμήθειες και δικαιώματα, τα καθαρά κέρδη από ασφαλιστικές εργασίες και τα καθαρά κέρδη από διαπραγμάτευση συναλλάγματος πελατών.

Τα επαναλαμβανόμενα μη επιτοκιακά έσοδα αναμένεται να αυξάνονται κατά μέσο όρο περίπου 4% ετησίως για το 2026- 2028, σύμφωνα με την οικονομική δραστηριότητα και τον αναμενόμενο αυξημένο όγκο συναλλαγών. Το καθαρό αποτέλεσμα από ασφαλιστικές εργασίες για την περίοδο 2026-2028 αναμένεται να αυξηθεί με υψηλό μονοψήφιο ποσοστό.

Το Συγκρότημα παραμένει επικεντρωμένο στην πειθαρχημένη διαχείριση εξόδων. Ο δείκτης κόστος προς έσοδα αναμένεται να παραμείνει περίπου στο 40% κατά την περίοδο 2026-2028.

Ο ομαλοποιημένος στόχος χρέωσης πιστωτικών ζημιών δανείων (cost of risk) παραμένει στις 40- 50 μ.β. Για το 2026-2028 αναμένεται να διατηρηθεί στο χαμηλότερο επίπεδο αυτού του εύρους. Δεν υπάρχουν ενδείξεις επιδείνωσης της ποιότητας του δανειακού χαρτοφυλακίου.

Οι πιο πάνω πυλώνες υποστηρίζουν σταθερή και ανθεκτική κερδοφορία, η οποία εκτιμάται ότι θα οδηγήσει σε ισχυρές και σταθερές αποδόσεις για τους μετόχους, με απόδοση ενσώματων ιδίων κεφαλαίων (ROTE) σε επίπεδα mid-teens, βασισμένη σε υψηλή κεφαλαιακή βάση.

Στις 31 Δεκεμβρίου 2025, ο Δείκτης Κεφαλαίου Κοινών Μετοχών Κατηγορίας 1 (CET1) ανήλθε σε 21.0%, μετά από ισχυρή οργανική δημιουργία κεφαλαίου κατά μέσο όρο 440 μ.β. ετησίως για την περίοδο 2023-2025. Το Συγκρότημα έχει θέσει μεσοπρόθεσμο CET1 στόχο ύψους περίπου 15% και έχει καθορίσει σαφείς και πειθαρχημένες προτεραιότητες για την αξιοποίηση του κεφαλαίου, με στόχο τη σταδιακή σύγκλιση προς τον εν λόγω στόχο.

Οι προτεραιότητες αυτές περιλαμβάνουν: οργανική ανάπτυξη, επένδυση στο επιχειρησιακό μοντέλο του Συγκροτήματος και συνήθεις διανομές στο ανώτατο επίπεδο της πολιτικής διανομής του (δηλαδή ποσοστό διανομής 70%). Επιπλέον, οι υψηλοί κεφαλαιακοί δείκτες του Συγκροτήματος παρέχουν στρατηγική ευελιξία καθώς και δυνατότητα για πρόσθετες αποδόσεις προς τους μετόχους μέσω συμπληρωματικών μερισμάτων (top-up dividends).

Τον Μάρτιο 2026, το Συγκρότημα προχώρησε σε επένδυση σε μειοψηφική συμμετοχή ύψους 26.45% σε μια πανευρωπαϊκή εταιρεία τεχνολογίας με άδεια χρηματιστηριακής διαμεσολάβησης (broker-dealer), την Wealthyhood, η οποία προσφέρει ψηφιακά πρόσβαση στους πελάτες του τομέα ιδιωτών σε ένα εύρος μετοχών και ETFs. Η επένδυση αυτή θα επιτρέψει στο Συγκρότημα να επεκτείνει την προσφορά του σε ένα ευρύ φάσμα μετοχών και ETFs.

Επίσης, τον Μάρτιο 2026 το Συγκρότημα υπέγραψε τη συμφωνία με την Κυπριακή Τράπεζα Αναπτύξεως Δημόσια Εταιρεία Λίμιτεδ (‘CDB’) για την απόκτηση χαρτοφυλακίου εξυπηρετούμενων δανείων και καταθέσεων και ορισμένων άλλων περιουσιακών στοιχείων και υποχρεώσεων (η ‘Συναλλαγή’) σε τιμή κοντά στην ονομαστική αξία.

Η περίμετρος της Συναλλαγής περιλαμβάνει χαρτοφυλάκιο εξυπηρετούμενων δανείων ύψους περίπου €150 εκατ. και καταθέσεις ύψους περίπου €500 εκατ, με ημερομηνία αναφοράς 31 Δεκεμβρίου 2025. Μετά τις συνέργειες, η Συναλλαγή αναμένεται να έχει μέτρια θετική επίδραση στην κατάσταση αποτελεσμάτων του Συγκροτήματος με περιορισμένη επίδραση στα κεφάλαια ύψους περίπου 35 μ.β.

Η ολοκλήρωση της Συναλλαγής αναμένεται να ολοκληρωθεί το δεύτερο εξάμηνο 2026 και υπόκειται στην εκπλήρωση ορισμένων προϋποθέσεων (συμπεριλαμβανομένης της λήψης των απαιτούμενων κανονιστικών εγκρίσεων). Η Συναλλαγή αναμένεται να ολοκληρωθεί το δεύτερο εξάμηνο 2026.

Για τo 2026, το Συγκρότημα στοχεύει σε συνήθη διανομή ύψους 70%, στο ανώτατο όριο της πολιτικής διανομής, καθώς και σε πρόσθετο μέρισμα ύψους μέχρι 20%, με τη συνολική διανομή (payout ratio) να ανέρχεται μέχρι 90% .

Για τα έτη 2027 και 2028, το Συγκρότημα έχει θέσει ως στόχο συνήθη διανομή ποσοστό ύψους 70% (payout ratio) και πρόσθετο μέρισμα ύψους μέχρι 30%, ανεβάζοντας τη συνολική διανομή σε ποσοστό μέχρι 100% ετησίως.

Οι διανομές αναμένεται να είναι κυρίως σε μετρητά, συμπεριλαμβανομένων ενδιάμεσων μερισμάτων, ενώ η επαναγορά ιδίων μετοχών μπορεί να εξεταστεί όταν κρίνεται σκόπιμο. Οι στόχοι διανομής υπόκεινται στις συνθήκες της αγοράς, όπως επίσης και στα αποτελέσματα της τρέχουσας στρατηγικής σχεδιασμού κεφαλαίου και ρευστότητας του Συγκροτήματος κατά τη δεδομένη χρονική στιγμή.

Το επιχειρηματικό πλάνο, μαζί με τους βασικούς χρηματοοικονομικούς στόχους ετοιμάστηκε πριν από την πρόσφατη κλιμάκωση της σύγκρουσης στη Μέση Ανατολή. Το Συγκρότημα παραμένει προσηλωμένο στην επίτευξη των στρατηγικών προτεραιοτήτων του, παρακολουθώντας παράλληλα στενά τις εξελίξεις στο περιβάλλον και διατηρώντας την απαραίτητη ευελιξία για να προσαρμόσει το επιχειρηματικό του πλάνο, αναλόγως των συνθηκών. Οι βασικοί χρηματοοικονομικοί στόχοι συνοψίζονται πιο κάτω: