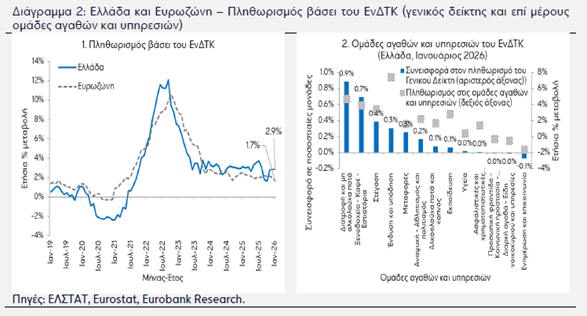

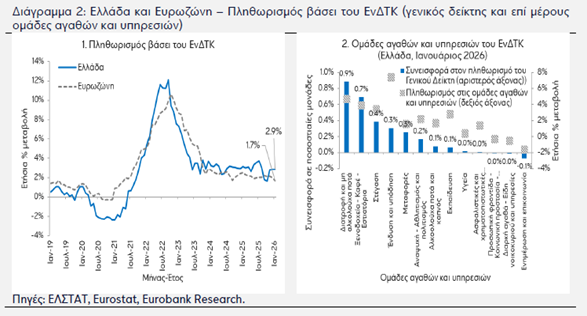

Ο ετήσιος ρυθμός μεταβολής του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) στην Ελλάδα διαμορφώθηκε στο 2,9% τον Ιανουάριο του 2026, παραμένοντας αμετάβλητος σε σχέση με τον προηγούμενο μήνα.

Στην Ευρωζώνη, ο αντίστοιχος ρυθμός διαμορφώθηκε σημαντικά χαμηλότερα, στο 1,7%, υποδηλώνοντας διεύρυνση της θετικής διαφοράς πληθωρισμού μεταξύ Ελλάδας και μέσου όρου της Ευρωζώνης.

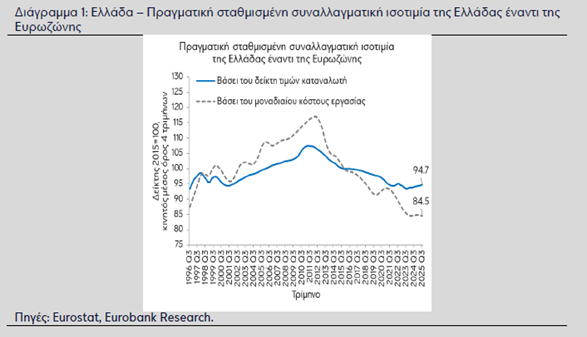

Σημειώνουμε ότι στο εννεάμηνο Ιανουαρίου-Σεπτεμβρίου 2025, η πραγματική σταθμισμένη συναλλαγματική ισοτιμία της Ελλάδας έναντι της Ευρωζώνης, με βάση τον δείκτη τιμών καταναλωτή, παρουσίασε ετήσια αύξηση 0,8%. Αυτό το αποτέλεσμα ισοδυναμεί με οριακή επιδείνωση της ανταγωνιστικότητας της ελληνικής οικονομίας έναντι της Ευρωζώνης σε όρους τιμών. Ωστόσο, σε σύγκριση με τα προ της κρίσης χρέους επίπεδα, ο συγκεκριμένος δείκτης εμφανίζει σημαντική βελτίωση, υποδηλώνοντας ότι η σωρευτική προσαρμογή των προηγούμενων ετών διατηρείται (βλ. Διάγραμμα 1). Επιπλέον, σε όρους μοναδιαίου κόστους εργασίας, η ενίσχυση της ανταγωνιστικότητας είναι ακόμη μεγαλύτερη. Με αυτά τα δεδομένα, ένας από τους κεντρικούς στόχους της οικονομικής πολιτικής θα πρέπει να είναι η βελτίωση της διαρθρωτικής ανταγωνιστικότητας (γραφειοκρατία, φορολογικό σύστημα, χρόνος απονομής δικαστικών αποφάσεων, θεσμοί, καινοτομία κ.ά.) με σκοπό την αύξηση των επενδύσεων και της παραγωγικότητας της ελληνικής οικονομίας.

Στο Διάγραμμα 2.1 παρουσιάζεται η διαχρονική εξέλιξη του πληθωρισμού σε Ελλάδα και Ευρωζώνη την περίοδο Ιανουαρίου 2019 – Ιανουαρίου 2026, ενώ στο Διάγραμμα 2.2 παρατίθενται ο πληθωρισμός στις επί μέρους ομάδες αγαθών και υπηρεσιών τον Ιανουάριο του 2026, καθώς και η συνεισφορά τους για τον ίδιο μήνα στον πληθωρισμό του γενικού δείκτη.

Σημειώνουμε ότι στο εννεάμηνο Ιανουαρίου-Σεπτεμβρίου 2025, η πραγματική σταθμισμένη συναλλαγματική ισοτιμία της Ελλάδας έναντι της Ευρωζώνης, με βάση τον δείκτη τιμών καταναλωτή, παρουσίασε ετήσια αύξηση 0,8%. Αυτό το αποτέλεσμα ισοδυναμεί με οριακή επιδείνωση της ανταγωνιστικότητας της ελληνικής οικονομίας έναντι της Ευρωζώνης σε όρους τιμών. Ωστόσο, σε σύγκριση με τα προ της κρίσης χρέους επίπεδα, ο συγκεκριμένος δείκτης εμφανίζει σημαντική βελτίωση, υποδηλώνοντας ότι η σωρευτική προσαρμογή των προηγούμενων ετών διατηρείται (βλ. Διάγραμμα 1). Επιπλέον, σε όρους μοναδιαίου κόστους εργασίας, η ενίσχυση της ανταγωνιστικότητας είναι ακόμη μεγαλύτερη. Με αυτά τα δεδομένα, ένας από τους κεντρικούς στόχους της οικονομικής πολιτικής θα πρέπει να είναι η βελτίωση της διαρθρωτικής ανταγωνιστικότητας (γραφειοκρατία, φορολογικό σύστημα, χρόνος απονομής δικαστικών αποφάσεων, θεσμοί, καινοτομία κ.ά.) με σκοπό την αύξηση των επενδύσεων και της παραγωγικότητας της ελληνικής οικονομίας.

Στο Διάγραμμα 2.1 παρουσιάζεται η διαχρονική εξέλιξη του πληθωρισμού σε Ελλάδα και Ευρωζώνη την περίοδο Ιανουαρίου 2019 – Ιανουαρίου 2026, ενώ στο Διάγραμμα 2.2 παρατίθενται ο πληθωρισμός στις επί μέρους ομάδες αγαθών και υπηρεσιών τον Ιανουάριο του 2026, καθώς και η συνεισφορά τους για τον ίδιο μήνα στον πληθωρισμό του γενικού δείκτη.

Σε επίπεδο επιμέρους συνιστωσών, η ομάδα της διατροφής και των μη αλκοολούχων ποτών κατέγραψε τη μεγαλύτερη συμβολή στην ετήσια μεταβολή του γενικού δείκτη (0,9 ποσοστιαίες μονάδες), επιβεβαιώνοντας τη συνεχιζόμενη επίδραση των τιμών τροφίμων στη διαμόρφωση του πληθωρισμού. Ακολούθησαν οι ομάδες ξενοδοχείων-καφέ-εστιατορίων (0,7 π.μ.) και στέγασης, νερού, ηλεκτρικής ενέργειας, φυσικού αερίου και λοιπών καυσίμων (0,4 π.μ.), γεγονός που αντανακλά τόσο τις πιέσεις στο κόστος υπηρεσιών όσο και τις εξελίξεις στις τιμές ενέργειας.

Θετική, αλλά ηπιότερη, ήταν η συμβολή των ομάδων ένδυσης και υπόδησης (0,3 π.μ.), μεταφορών (0,3 π.μ.), αναψυχής-αθλητισμού-πολιτισμού (0,2 π.μ.), καθώς και αλκοολούχων ποτών και καπνού και εκπαίδευσης (από 0,1 π.μ. εκάστη). Αντιθέτως, μηδενική επίδραση στον ετήσιο ρυθμό μεταβολής του γενικού δείκτη τιμών κατέγραψαν οι ομάδες υγείας, ασφαλιστικών και χρηματοπιστωτικών υπηρεσιών, προσωπικής φροντίδας-κοινωνικής προστασίας και λοιπών αγαθών και υπηρεσιών, καθώς και διαρκών αγαθών και ειδών νοικοκυριού. Τέλος, αρνητική συμβολή (-0,1 π.μ.) παρουσίασε η ομάδα ενημέρωσης και επικοινωνίας.

Ιδιαίτερα σημαντικό για τη σταδιακή αποκλιμάκωση του πληθωρισμού είναι η ενίσχυση του ανταγωνισμού στις επιμέρους αγορές αγαθών και υπηρεσιών. Παράλληλα, η αύξηση των πραγματικών μισθών θα πρέπει να συμβαδίζει με ισοποσοστιαία άνοδο της παραγωγικότητας της εργασίας, ώστε να αποφεύγονται δευτερογενείς πληθωριστικές πιέσεις και απώλειες ανταγωνιστικότητας.

Η επιμονή του πληθωρισμού στις αρχές του έτους συνοδεύτηκε από μικτή εικόνα ως προς την πορεία των «μαλακών» δεδομένων της ελληνικής οικονομίας, όπως αποτυπώνονται στον Δείκτη Οικονομικού Κλίματος του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) και στις επί μέρους συνιστώσες του, καθώς και στον Δείκτη Υπευθύνων Προμηθειών (PMI) μεταποίησης της S&P Global.

Ο δείκτης οικονομικού κλίματος μειώθηκε στις 105,4 μονάδες τον Ιανουάριο του 2026, από 106,9 μονάδες τον Δεκέμβριο του 2025, εξακολουθώντας ωστόσο να υπεραποδίδει έναντι της Ευρωζώνης (βλ. Διάγραμμα 3.1). Η τιμή αυτή αν και είναι υψηλότερη από τον μακροχρόνιο μέσο όρο του δείκτη, συνιστά έστω και οριακά χαμηλό σχεδόν δύο ετών. Στους επί μέρους δείκτες εμπιστοσύνης αρνητικά ξεχώρισε ο δείκτης καταναλωτικής εμπιστοσύνης καταγράφοντας χειροτέρευση στις -50,3 μονάδες, από -47,0 μονάδες τον Δεκέμβριο του 2025, λόγω κυρίως του επίμονου πληθωρισμού που διαβρώνει σε έναν βαθμό τις αυξήσεις των μισθών, ενώ θετική ήταν η εικόνα στους δείκτες εμπιστοσύνης στο λιανικό εμπόριο και τις κατασκευές.