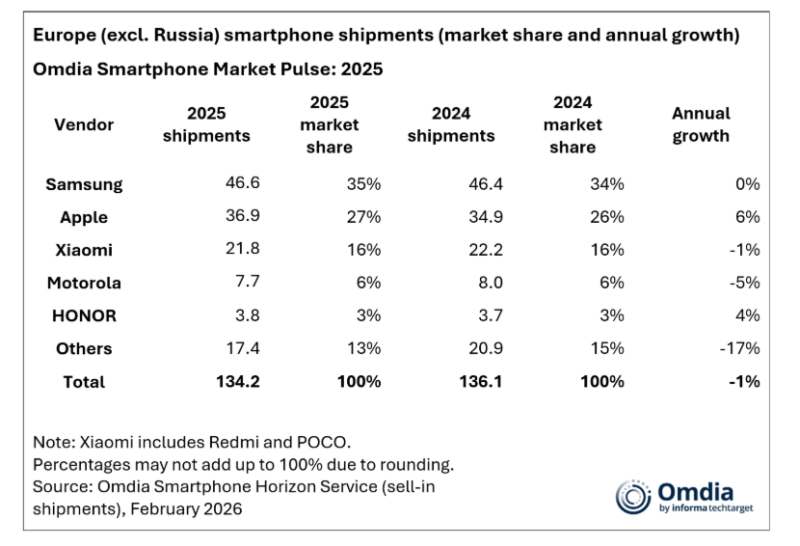

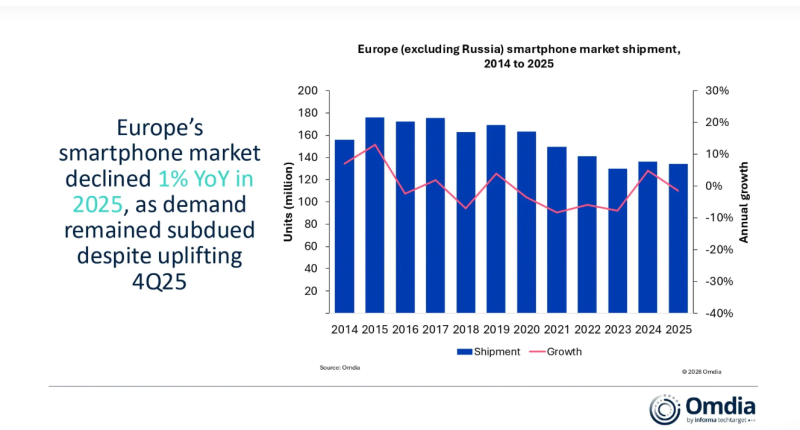

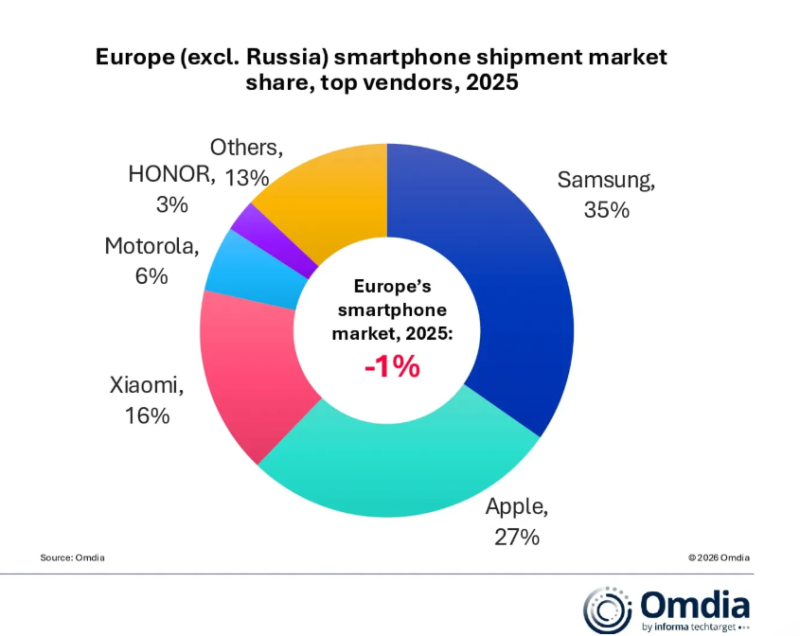

Η ευρωπαϊκή αγορά smartphones έκλεισε το 2025 με ελαφρά υποχώρηση, αλλά με σαφείς ενδείξεις συγκέντρωσης ισχύος στους μεγαλύτερους κατασκευαστές. Σύμφωνα με νέα έρευνα της Omdia, οι συνολικές αποστολές διαμορφώθηκαν στα 134,2 εκατ. συσκευές, μειωμένες κατά 1% σε ετήσια βάση.

Η κάμψη αποδίδεται, κυρίως, στη συγκρατημένη καταναλωτική ζήτηση και στους νέους κανονισμούς, που επιβάλλουν οικολογικό σχεδιασμό και υποχρεωτική θύρα USB-C, οι οποίοι επηρέασαν άμεσα τους κύκλους ανανέωσης συσκευών. Παρά τη συνολική πτώση, η κατάταξη των εταιρειών κατέδειξε ισχυρή συγκέντρωση της αγοράς.

Για το 2026, η Omdia προβλέπει αβέβαιο περιβάλλον. Οι ανησυχίες για το κόστος μνήμης δημιουργούν πιέσεις στην παραγωγή και θέτουν το ερώτημα ποιοι κατασκευαστές θα δώσουν προτεραιότητα στην Ευρώπη σε περίπτωση αυξήσεων τιμών ή ελλείψεων. Η περιοχή αντιπροσώπευε μόλις το 10,8% των παγκόσμιων αποστολών smartphones το 2025, γεγονός που ενδέχεται να επηρεάσει στρατηγικές αποφάσεις.

Οι μεγαλύτεροι προμηθευτές αναμένεται να αποδειχθούν πιο ανθεκτικοί χάρη στο εύρος τιμών και όγκου παραγωγής που διαθέτουν. Ωστόσο, η ανάπτυξη στην Ευρώπη παραμένει σταδιακή και δαπανηρή, καθώς η δημιουργία παρουσίας απαιτεί συνεχή επενδυτική προσπάθεια.

Παράλληλα, η ύπαρξη μεγάλου premium τμήματος, αλλά και ενός λιγότερο ευαίσθητου στις τιμές μαζικού κοινού, καθιστά την αγορά ιδιαίτερα ελκυστική μακροπρόθεσμα.

Οι κορυφαίοι κατασκευαστές

Σύμφωνα με την Omdia, η Samsung παρέμεινε ο μεγαλύτερος προμηθευτής στην Ευρώπη, με 46,6 εκατ. αποστολές και μερίδιο 35%. Η εταιρεία ξεκίνησε αργά το 1ο εξάμηνο του 2025, λόγω της απουσίας της σειράς Galaxy A0x, ωστόσο ανέκαμψε στο δεύτερο μισό της χρονιάς. Καθοριστικό ρόλο έπαιξε η επιθετική τιμολόγηση μιας έκδοσης του Galaxy A16 και η ισχυρή ζήτηση για το Galaxy A56, το οποίο αναδείχθηκε το μοντέλο με τις περισσότερες πωλήσεις στην Ευρώπη.

Στη δεύτερη θέση βρέθηκε η Apple, η οποία όχι μόνο αύξησε τις αποστολές της κατά 6% φθάνοντας τα 36,9 εκατ. συσκευές, αλλά πέτυχε και ιστορικό μερίδιο αγοράς 27%. Η επίδοση στηρίχθηκε σε έντονη ανανέωση του στόλου iPhone τόσο από καταναλωτές, όσο και από επιχειρήσεις.

Ιδιαίτερη δυναμική παρουσίασαν τα iPhone 16, οι εκδόσεις Pro Max των iPhone 16 και 17, καθώς και το iPhone 16e. Το τελευταίο μάλιστα αντικατέστησε σε μεγάλο βαθμό παλαιότερα μοντέλα, όπως το iPhone 14, τα οποία σταμάτησαν να διατίθενται στα τέλη του 2024 λόγω της υποχρεωτικής υιοθέτησης USB-C.

Ο ανταγωνισμός

Η Xiaomi παρέμεινε τρίτη δύναμη με μερίδιο 16%, παρ’ ότι οι αποστολές της μειώθηκαν οριακά κατά 1% στα 21,8 εκατ. Η επίδοσή της βασίστηκε, κυρίως, στη σειρά χαμηλότερου κόστους Redmi. Στα τέλη του έτους, η εταιρεία άρχισε να εφαρμόζει και στην Ευρώπη τη στρατηγική «new retail», με άνοιγμα φυσικών καταστημάτων και διεύρυνση του οικοσυστήματος προϊόντων.

Στην τέταρτη θέση βρέθηκε η Motorola με 7,7 εκατ. συσκευές και μερίδιο 6%, σημειώνοντας πτώση 5%. Η ζήτηση παρέμεινε υποτονική στο 1ο εξάμηνο, όμως η εταιρεία ανέκαμψε στο 2ο, καταγράφοντας διψήφια ανάπτυξη στο 4ο τρίμηνο. Η ανθεκτικότητά της συνδέεται με την επέκταση σε βασικές αγορές, όπως η Πολωνία, η Ιταλία, η Ισπανία και το Ηνωμένο Βασίλειο.

Από τα ενδιαφέροντα στοιχεία της χρονιάς είναι είσοδος της HONOR στην πρώτη πεντάδα. Οι αποστολές αυξήθηκαν κατά 4% στα 3,8 εκατ., εξασφαλίζοντας μερίδιο 3%. Η ανάπτυξη στηρίχθηκε κυρίως στη σειρά X, η οποία στόχευσε στην αύξηση της παρουσίας στα δίκτυα πωλήσεων και στη δημιουργία βάσης για μελλοντική ενίσχυση των premium συσκευών.

Σύμφωνα με την Omdia, οι πέντε μεγαλύτεροι κατασκευαστές αύξησαν συνολικά το μερίδιό τους, γεγονός που επιβεβαιώνει ότι η κλίμακα αποτελεί κρίσιμο παράγοντα επιτυχίας στην Ευρώπη. Την ίδια στιγμή, ο ανταγωνισμός στα κανάλια πωλήσεων παραμένει έντονος, με συνεργάτες λιανικής να εμφανίζονται πιο πρόθυμοι να εντάξουν νέα brands στο χαρτοφυλάκιό τους. Παρά τις δυσκολίες για εταιρείες εκτός πεντάδας, ορισμένοι κατασκευαστές, όπως οι vivo, Nothing και Fairphone κατέγραψαν υψηλές διψήφιες αυξήσεις χάρη στη διαφοροποίηση των προϊόντων τους.