Με σημαντική αύξηση κερδών ολοκλήρωσε το 2025 η Έλαστρον, με τα αποτελέσματα προ φόρων να επιστρέφουν σε θετικό πρόσημο έναντι ζημιών το 2024.

Μείωση 5% σημείωσε ο κύκλος εργασιών του ΕΛΑΣΤΡΟΝ το 2025 αντικατοπτρίζοντας κυρίως την υποχώρηση της ζήτησης από την Ευρωπαϊκή αγορά, καθώς και μη επαναλαμβανόμενες πωλήσεις εξωτερικού της προηγούμενης χρήσης οι οποίες σχετίζονταν με συγκεκριμένα έργα. Παράλληλα, η μείωση αυτή αντανακλά την επιλογή του Ομίλου να δώσει περαιτέρω έμφαση στην ενίσχυση της λειτουργικής του κερδοφορίας περιορίζοντας, όταν κρίνεται αναγκαίο, τη δραστηριότητά του σε αγορές του εξωτερικού με μη αποδεκτά περιθώρια κέρδους.

Αντιθέτως, ο κύκλος εργασιών στην Ελληνική αγορά σημείωσε αύξηση για 3ο συνεχόμενο έτος υποδεικνύοντας την ικανότητα του ομίλου να επεκτείνει το μερίδιο του στην εσωτερική αγορά ενάντια σε συνθήκες αυξανόμενου ανταγωνισμού. Σημειώνεται, ότι η πολιτική γεωγραφικής διασποράς των πωλήσεων και διαφοροποίησης των δραστηριοτήτων, προσδίδει στον Όμιλο την απαραίτητη ευελιξία, επιτρέποντάς του να προσαρμόζει ανάλογα τη στρατηγική του επιδιώκοντας την καλύτερη δυνατή απόδοση υπό τις εκάστοτε επικρατούσες.

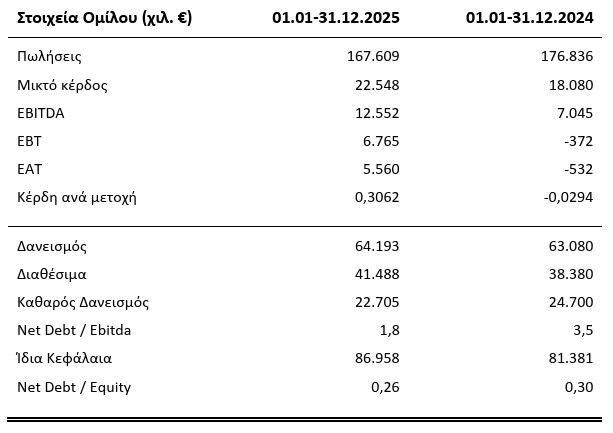

Στο πλαίσιο αυτό ο κύκλος εργασιών του ομίλου ανήλθε σε € 167,6 εκ. έναντι € 176,8 εκ. πέρυσι, συνέπεια κυρίως της μείωσης των εξαγωγών οι οποίες ανήλθαν σε 20% έναντι 25% του κύκλου εργασιών το 2024, καθώς και της μικρής κάμψης των τιμών πώλησης σε ορισμένα είδη, ως αποτέλεσμα της κάμψης της δραστηριότητας συγκεκριμένων κλάδων απορρόφησης χαλυβουργικών προϊόντων της ευρωπαϊκής αγοράς.

Αντιθέτως, παρά την πτώση των πωλήσεων, το μικτό κέρδος ενισχύθηκε σημαντικά και διαμορφώθηκε σε € 22,5 εκ. ή 13,5 % επί των πωλήσεων, έναντι € 18,1 εκ. ή 10,2 % επί των πωλήσεων το 2024. Η εξέλιξη αυτή οφείλεται τόσο στην προσπάθεια μείωσης του κόστους παραγωγής, όσο και στην αποδοτική διαχείριση αποθεμάτων και στοχευμένου χρονισμού των αγορών τα οποία επέτρεψαν στον Όμιλο να κεφαλαιοποιήσει τη μεταγενέστερη ανοδική κίνηση των τιμών, προσαρμόζοντας παράλληλα την τιμολογιακή του πολιτική.

Τα αποτελέσματα πριν από φόρους και τόκους (ΕΒΙΤ) ανήλθαν σε € 9,7 εκ. έναντι € 4,2 εκ. πέρυσι, ενώ τα αποτελέσματα προ φόρων, χρηματοοικονομικών, επενδυτικών αποτελεσμάτων και αποσβέσεων (EBITDA) σημείωσαν ισχυρή αύξηση 78% και ανήλθαν σε € 12,6 εκ. ή 7,5% επί των πωλήσεων έναντι € 7,0 εκ. ή 4,0% επί των πωλήσεων το 2024, αντανακλώντας τόσο την βελτίωση του μικτού περιθωρίου κέρδους, όσο και την μείωση των λειτουργικών εξόδων κατά 7,7% έναντι του 2024. Τέλος, τα αποτελέσματα πριν από φόρους αντιστράφηκαν πλήρως και ανήλθαν σε κέρδη € 6,8 εκ. έναντι ζημιών € 0,4 εκ. πέρυσι, καθώς εκτός της μείωσης του λειτουργικού κόστους, το χρηματοοικονομικό κόστος του ομίλου περιορίστηκε κατά 43% ή 2,4 εκ. € έναντι της χρήσης του 2024.

Σε ό,τι αφορά την εξέλιξη των λοιπών εταιρειών του Ομίλου, η κοινοπραξία Θερμοκήπια Θράκης υλοποιεί εγκεκριμένο επενδυτικό πρόγραμμα ύψους 14,7 εκ. €, με στόχο την επέκταση των παραγωγικών της εγκαταστάσεων κατά 130 επιπλέον στρέμματα. Έως σήμερα η εταιρεία έχει ολοκληρώσει την κατασκευή 65 στρεμμάτων, ήτοι το 50% της επένδυσης, ενώ με την ολοκλήρωση του 100% του επενδυτικού σχεδίου το σύνολο των παραγωγικών της εγκαταστάσεων θα ανέρχεται σε 304 στρέμματα σύγχρονων θερμοκηπίων υδροπονίας. Τα αποτελέσματα της εταιρείας για την χρήση του 2025 παρουσίασαν μικρή κάμψη έναντι του 2024 επηρεαζόμενα κυρίως από την υλοποίηση του επενδυτικού της προγράμματος.

Τα αποτελέσματα του ενεργειακού τομέα του Ομίλου, μέσω φωτοβολταϊκών ισχύος 2,7 MWp που λειτουργούν με την μορφή feed in tariff, σημείωσαν κάμψη έναντι της χρήσης του 2024, καθώς οι περικοπές που εφαρμόστηκαν στην έγχυση της παραγόμενης ηλεκτρικής ενέργειας στο δίκτυο είχαν επίπτωση στον κύκλο εργασιών του τομέα.

Όσον αφορά την πορεία του ομίλου για το 2026, ασφαλείς κατευθύνσεις είναι δύσκολο να δοθούν λαμβάνοντας υπόψη την έντονη αβεβαιότητα, τόσο ως προς το ρυθμιστικό πλαίσιο λειτουργίας της αγοράς του χάλυβα, όσο και ως προς τις διεθνείς γεωπολιτικές και οικονομικές εξελίξεις. Ειδικότερα, ο «Μηχανισμός Συνοριακής Προσαρμογής Άνθρακα» (CBAM), αν και θεσπίστηκε με στόχο την ενίσχυση της ανταγωνιστικότητας της Ευρωπαϊκής χαλυβουργίας, εντούτοις αναμένεται να επιβαρύνει τις επιχειρήσεις του κλάδου με πρόσθετο κόστος, το οποίο θα κληθούν να καταβάλουν το 2027, χωρίς ωστόσο να έχει αποσαφηνιστεί έως σήμερα το ακριβές πλαίσιο βάσει του οποίου θα υπολογίζονται οι σχετικές επιβαρύνσεις. Η αβεβαιότητα αυτή δυσχεραίνει τον ορθό προγραμματισμό των προμηθειών και των πωλήσεων, ενώ ταυτόχρονα δημιουργεί ένα συγκριτικό πλεονέκτημα σε εταιρείες, οι οποίες δύνανται να παρακάμπτουν υποχρεώσεις διαφάνειας και δημοσιοποίησης, διαμορφώνοντας συνθήκες αθέμιτου ανταγωνισμού.

Ο όμιλος Έλαστρον δεν έχει άμεση έκθεση στις εν λόγω αγορές της Μέσης Ανατολής, ούτε σε επίπεδο προμηθειών αλλά ούτε και σε επίπεδο πωλήσεων. Η συνέχιση ωστόσο των πολεμικών συγκρούσεων και η αναταραχή στις αγορές ενέργειας αναμένεται να αυξήσει το κόστος παραγωγής και μεταφοράς διεθνώς, επηρεάζοντας το τελικό κόστος προμήθειας Ά υλών και αποθεμάτων του Ομίλου. Υπό την προϋπόθεση και στον βαθμό που οι σχετικές επιβαρύνσεις ενσωματωθούν στις τιμές πώλησης, τα λειτουργικά περιθώρια του Ομίλου σε βραχυπρόθεσμο ορίζοντα αναμένεται να ενισχυθούν. Η άνοδος ωστόσο του κόστους υλικών και οι πληθωριστικές πιέσεις στο σύνολο της αγοράς εκτιμάται ότι θα έχουν αρνητικό αντίκτυπο τους κλάδους απορρόφησης χαλυβουργικών προϊόντων και ως εκ τούτου την ζήτηση.